Тема 4. Бюджетне право та процес

правових відносин

видатків бюджету, їх види

Глава 1. Бюджетне право. Бюджетна система України

1.1. Поняття, сутність та функції бюджету

Бюджет є тим централізованим фондом кожної держави або муніципального органу, з якого протягом певного, встановленого законодавством періоду, можна використовувати кошти на фінансування щоденних потреб. Сукупність усіх бюджетів на території держави складають її бюджетну систему.

У Бюджетному кодексі зазначено, що «бюджет – це план формування і використання фінансових ресурсів для забезпечення завдань і функцій, які здійснюються відповідно органами державної влади, органами влади АРК та органами місцевого самоврядування протягом бюджетного періоду».

Бюджет відіграє різну роль у житті кожної країни. Його можна розглядати в таких аспектах:

- у матеріальному – як документ, в якому об'єднуються доходи і видатки держави або органу місцевого самоврядування;

- в юридичному – як закон або рішення місцевих органів про бюджет, тобто юридичні акти різної правової форми;

- в адміністративному як попередній план доходів і видатків;

- у бухгалтерському – як зведену таблицю зібраних доходів і видатків (за класифікацією доходів і видатків);

- у політичному – як дозвіл законодавчого (або місцевого представницького) органу на формування і використання державних (і місцевих) фінансових ресурсів;

- в економічному і соціальному – як інструмент впливу держави або органу місцевого самоврядування на економічне і соціальне життя країни.

Сутність бюджету як економічної категорії реалізується через ряд функцій: розподільчу (регулюючу), контрольну, фіскальну.

Зміст розподільчої функції бюджету характеризується процесами розподілу і перерозподілу фінансових ресурсів не лише між різними рівнями влади, але й між різними підрозділами суспільного виробництва. Сфера дії розподільчої функції визначається тим, що у відносини з бюджетом вступають майже всі учасники суспільного виробництва. Зміст цієї функції реалізується у процесі формування доходних джерел бюджету і їх використання для здійснення економічної політики держави.

Розподільча роль бюджету реалізується в його можливості змінювати галузеві і територіальні пропорції розвитку економіки, регулювати темпи розвитку окремих сфер і галузей з метою досягнення головних завдань і цілей фінансової політики.

Контрольна функція бюджету міститься у тому, що бюджет об’єктивно через якісно-кількісні характеристики формування і використання фондів грошових коштів держави відображає економічні процеси, що відбуваються у структурних ланках національної економіки.

Фіскальна функція бюджету передбачає, з одного боку, забезпечення фінансовими ресурсами виконання державою своїх прямих управлінських, оборонних, зовнішньополітичних і соціальних завдань, тобто тих державних послуг, які на неї покладені. З іншого боку, необхідно створення умов для ефективного розміщення і використання всіх наявних державних ресурсів і підтримання певного рівня економічної активності

Сутність бюджету будь-якої держави визначається її соціально-економічним устроєм, завданнями і функціями. Головною метою економічного розвитку України є подолання кризових явиш і припинення падіння виробництва, зміцнення фінансово-кредитної і грошової системи.

У соціальній сфері держава прагне підвищення життєвого рівня працюючих, поступового введення нових елементів соціального забезпечення, вдосконалення форм надання допомоги малозабезпеченим верствам населення. Суверенна держава забезпечує оборону країни і фінансує витрати, пов'язані з виконанням цієї функції. Держава фінансує видатки, пов'язані з утриманням правоохоронних органів, органів державної виконавчої влади, що і визначає видатки бюджетів. За умов ринкової економіки основним доходним джерелом стають податкові платежі юридичних і фізичних осіб, а також усі види неподаткових платежів.

Виходячи із вищевикладеного державний бюджет та бюджети органів місцевого самоврядування можна визначити як установлений нормами закону, прийнятого Верховною Радою України або рішенням органів місцевого самоврядування, план формування, розподілу і використання централізованого (для держави або відповідної території) фонду коштів, необхідного для виконання завдань і функцій держави в цілому і адміністративно-територіальних одиниць, що очолюються органами місцевого самоврядування.

У більшості країн бюджет приймається на один рік. Річний бюджет було введено у Великобританії ще в XVII столітті. І поступово принцип щорічності став одним з основних. Парламент дає згоду виконавчій владі збирати доходи, встановлені законодавством, і витрачати їх на санкціоновані ним витрати тільки протягом певного періоду, який одержав назву бюджетного періоду, фінансового або адміністративного року. Як правило, цей період триває 12 місяців у всіх державах. Однак початок цього періоду не збігається в різних країнах.

В Україні ст. 96 Конституції встановлено, що Державний бюджет затверджується щорічно на період із 1 січня по 31 грудня, а за особливих обставин – на інший період.

Як і в Україні, бюджетний рік відповідає календарному в Австрії, Бельгії, Італії, Польщі. Франції, Швейцарії та деяких інших країнах.

З 1 квітня бюджетний рік починається у Великобританії, Данії, Японії; з 1 червня – в Австралії, Норвегії, Швеції; з 1 жовтня – в США, Нігерії. Початок бюджетного року пристосовується до закінчення бюджетної сесії парламенту країни, в якій приймається бюджет.

Принцип щорічності порушується в державах, де поруч зі щорічним приймаються бюджети, в яких виконавчій владі дозволяється використовувати 1/12 частку минулорічного, існують квартальні бюджети, затверджуються бюджетні асигнування в формі консолідованих кредитів, які не вимагають щорічного підтвердження (наприклад, це передбачено Цивільним листом у Великобританії) тощо.

Законодавство кожної держави встановлює не тільки тривалість бюджетного періоду, але й термін, до якого закон про бюджет повинен бути прийнятий та процедуру його схвалення.

Так, ст. 39 Бюджетного кодексу України встановила, що розгляд та затвердження Державного бюджету України відбувається у Верховній Раді України за спеціальною процедурою, визначеною Регламентом Верховної Ради України.

Згідно з п.1 ст. 3 БКУ неприйняття Верховною Радою України закону про Державний бюджет України до 1 січня відповідного року не є підставою для встановлення іншого бюджетного періоду.

Ст. 96 Конституції України передбачає можливість за особливих обставин затвердження бюджету на інший період, а п. 2 ст. 3 Бюджетного кодексу вказує на такі особливі обставини, коли бюджетний період може бути іншим. Так, особливими обставинами, за яких Державний бюджет України може бути затверджено на інший, ніж передбачено частиною першою цієї статті, бюджетний період, є:

1) введення воєнного стану;

2) оголошення надзвичайного стану в Україні.

У разі затвердження Державного бюджету України на інший бюджетний період місцеві бюджети мають бути затверджені на такий самий період (п. 3 ст. 3 Бюджетного кодексу).

1.2. Поняття, предмет, система і джерела бюджетного права

Отже, бюджет – є центральною ланкою фінансової системи держави, а фінанси, як відомо, – це система грошових відносин, у процесі яких формуються і використовуються централізовані фонди коштів, необхідні для виконання завдань і функцій держави й органів місцевого самоврядування. Тому сукупність фінансово-правових норм, які регулюють відносини в галузі бюджету і складають бюджетне право, що є центральним розділом фінансового права.

Предметом бюджетного права є відносини, що виникають у зв'язку із встановленням бюджетної системи, із формуванням, розподілом і використанням централізованих фондів коштів, що надходять у розпорядження держави і органів місцевого самоврядування на кожній території.

Бюджетне право пов’язано з іншими інститутами та підгалузями фінансового права, що підкреслює особливу важливість бюджету у фінансовій системі України, його координуючу роль.

На формування та розвиток сучасного бюджетного права вплинули видатні науковці: Л.К. Воронова, О.Н. Горбунова, М.В. Карасева, А.А. Нечай, М.І. Піскотін, Е.А. Ровинський, М. Слуцький, Р.О. Халфіна, Н.І. Химичева, С.Д. Ципкін та ін. Формування бюджетного права як підгалузі фінансового права постало можливим завдяки наступним обставинам: бюджетне право регулює доволі широке коло суспільних відносин; активізувалося бюджетне нормотворення; визначена нова, адекватна ринковим відносинам бюджетна система; відбулася кодифікація бюджетного законодавства.

Бюджетне право як підгалузь фінансового права має свій предмет правового регулювання: Відносини, що складають предмет бюджетного права, поділяються на наступні групи:

1) відносини, що виникають з приводу бюджетного устрою і бюджетної системи, принципів її побудови;

2) відносини, що виникають з приводу визначення структури доходів і видатків бюджетної системи і розподілу їх між окремими ланками бюджетної системи;

3) міжбюджетні відносини, що виникають між державою, Автономною Республікою Крим та місцевим самоврядуванням, а також їх уповноваженими органами щодо забезпечення відповідних бюджетів фінансовими ресурсами, необхідними для виконання функцій, передбачених Конституцією України, законами України та актами органів місцевого самоврядування;

4) відносини, що визначають роль і компетенцію суб’єктів бюджетних відносин (повноваження держави і органів місцевого самоврядування);

5) відносини, що виникають з приводу бюджетного процесу;

6) відносини, що виникають з приводу контролю за виконанням бюджетів і застосування заходів відповідальності за порушення бюджетного законодавства.

Отже, бюджетне право як підгалузь фінансового права – це сукупність правових норм, які регулюють бюджетний устрій, структуру та порядок розподілу доходів і видатків між ланками бюджетної системи, повноваження держави і органів місцевого самоврядування в галузі бюджетів і бюджетний процес.

У визначенні, сформульованому науковцями нашої кафедри, зазначено, що бюджетне право України – це сукупність фінансово-правових норм, що регулюють відносини в галузі бюджетної діяльності.

Бюджетне законодавство складається з:

1) Конституції України ( 254к/96-ВР );

2) БКУ;

3) законів про Державний бюджет України;

4) інших законів, що регулюють бюджетні відносини, передбачених статтею 1 цього Кодексу;

5) нормативно-правових актів Кабінету Міністрів України, прийнятих на підставі і на виконання цього Кодексу та інших законів України, передбачених пунктами 3 та 4 цієї частини статті;

6) нормативно-правових актів органів виконавчої влади, прийнятих на підставі і на виконання цього Кодексу, інших законів України та нормативно-правових актів Кабінету Міністрів України, передбачених пунктами 3, 4 та 5 цієї частини статті;

7) рішень про місцевий бюджет;

8) рішень органів Автономної Республіки Крим, місцевих державних адміністрацій, органів місцевого самоврядування, прийнятих відповідно до цього Кодексу, нормативно-правових актів, передбачених пунктами 3, 4, 5, 6 і 7 цієї частини статті.

Бюджетна система України і Державний бюджет України встановлюються виключно цим БК та законом про Державний бюджет України.

Якщо іншим нормативно-правовим актом бюджетні відносини визначаються інакше, ніж у БК, застосовуються відповідні норми БК.

Виключно законом про Державний бюджет України визначаються надходження та витрати Державного бюджету України.

Якщо на ратифікацію подається міжнародний договір України, виконання якого потребує прийняття нових або внесення змін до чинних законів України, що регулюють бюджетні відносини, проекти таких законів подаються на розгляд Верховної Ради України разом з проектом закону про ратифікацію і приймаються одночасно.

Розгляд законопроектів щодо їх впливу на показники бюджету та відповідності законам, що регулюють бюджетні відносини, здійснюється за особливою процедурою, визначеною статтею 27 БК «Подання і розгляд законопроектів, що впливають на показники бюджету, та введення в дію таких законів»

Так, до законопроекту, прийняття якого призведе до зміни показників бюджету в поточному бюджетному періоді, суб'єкт права законодавчої ініціативи зобов'язаний додати фінансово-економічне обґрунтування (включаючи відповідні розрахунки). Якщо такі зміни показників бюджету передбачають зменшення надходжень бюджету та/або збільшення витрат бюджету, до законопроекту подаються пропозиції змін до законодавчих актів України щодо скорочення витрат бюджету та/або джерел додаткових надходжень бюджету для досягнення збалансованості бюджету.

Кожен законопроект, внесений до Верховної Ради України, протягом п'яти днів направляється до Кабінету Міністрів України для здійснення експертизи щодо його впливу на показники бюджету та відповідності законам, що регулюють бюджетні відносини.

Кабінет Міністрів України у двотижневий строк з дня отримання законопроекту подає до Комітету Верховної Ради України з питань бюджету експертний висновок, підготовлений Міністерством фінансів України за участю інших заінтересованих центральних органів виконавчої влади. Експертний висновок до законопроекту має містити інформацію щодо повноти та достовірності даних, викладених у фінансово-економічному обґрунтуванні, впливу законопроекту на показники бюджету (з обов'язковим визначенням вартісної величини такого впливу), можливостей фінансового забезпечення у відповідному бюджетному періоді, відповідності законам, що регулюють бюджетні відносини, та пропозиції щодо його розгляду.

Закони України або їх окремі положення, які впливають на показники бюджету (зменшують надходження бюджету та/або збільшують витрати бюджету) і приймаються після 15 липня року, що передує плановому, вводяться в дію не раніше початку бюджетного періоду, що настає за плановим.

1.3. Види бюджетно-правових норм. Поняття, структура та особливості бюджетно-правових відносин

Бюджетно-правові норми, які складають бюджетне право – підгалузь фінансового права, природно, є видом фінансово-правових. Для них характерні всі особливості фінансово-правових норм, усі вони мають категоричний характер, суми платежів, які планувалися при складанні бюджету, стають обов'язковими після затвердження нормативного акту про бюджет.

Органи виконавчої влади зобов'язані виконати приписи, вміщені в акті про бюджет щодо мобілізації доходів, і мають право на цільове використання їх у розмірах, передбачених у цих актах. Загалом, учасники бюджетних відносин мають права і обов'язки, покладені на них нормами актів бюджетного законодавства.

Отже, бюджетно-правові норми регулюють відносини у процесі встановлення бюджетної системи, розподілу доходів і видатків між загальними і місцевими бюджетами, а також складання, розгляду, затвердження бюджетів, виконання їх та розгляду і затвердження звітності про виконання бюджетів.

Бюджетно-правові норми класифікуються за наступними критеріями:

- За впливом на суб’єкта бюджетно-правових відносин поділяються на:

- За змістом поділяються на :

- За періодом дії поділяються на:

1) Зобов’язуючі – приписують здійснити певні дії (наприклад, ч. 2 ст. 14-1 Бюджетного кодексу України визначає, що збереження розміру оборотної касової готівки на кінець бюджетного періоду має бути обов’язковим).

2) Забороняючі – приписують не чинити певні дії (наприклад, ч. 6 ст. 15 Бюджетного кодексу України містить заборону використовувати емісійні кошти Національного банку України як джерело фінансування дефіциту Державного бюджету України).

3) Уповноважуючі – регламентують повноваження (сукупність прав та обов’язків) суб’єктів бюджетно-правових відносин (наприклад, ст. 110 Бюджетного кодексу України регламентує повноваження Рахункової палати по контролю за дотриманням бюджетного законодавства).

1) Матеріальні – визначають матеріальний зміст юридичних прав та обов’язків суб’єктів бюджетно-правових відносин; структуру бюджетної системи України; перелік доходів і видатків та принципи їх розподілу між рівнями бюджетної системи.

2) Процесуальні – закріплюють порядок, процедури діяльності органів державної та місцевої влади щодо бюджетів: складання і розгляду проекту бюджету, затвердження й виконання бюджету, а також складання, розгляду й затвердження звіту про виконання бюджету.

1) Постійнодіючі – це норми, дія яких не обмежена у часі, передусім норми Бюджетного кодексу України.

2) Періодичні – це норми, які діють у межах чітко визначеного періоду, головним прикладом яких є норми Закону про державний бюджет, які діють на протязі бюджетного періоду (календарного року).

Як підкреслює Л.К. Воронова, тільки у бюджетному праві, як розділі фінансового, матеріальні правові норми об’єднуються в інституті бюджетного устрою, а процесуальні – у бюджетному процесі.

Для здійснення владних повноважень органи, що представляють державу або окрему адміністративно-територіальну одиницю, повинні мати у своєму розпорядженні централізований фонд коштів – бюджет. Право на власний бюджет – основне матеріальне право. Із нього випливають й інші: право на одержання в бюджет визначених законодавством доходів і фінансування заходів, пов'язаних із функціонуванням держави, територіальних громад.

Врегульовані бюджетно-правовими нормами бюджетні відносини набувають форми бюджетних правовідносин.

Бюджетні правовідносини – вид фінансово-правових відносин. Вони, як і всі фінансово-правові, виникають із фінансової діяльності і мають грошовий характер; одна сторона відносин має владні повноваження стосовно іншої сторони, яке б місце в системі органів держави вона не посідала; виникають, змінюються і припиняються вони тільки в зв'язку із нормативно-правовими актами.

Як вид фінансової бюджетна діяльність має свої специфічні особливості, які не можуть не впливати на правовідносини. По-перше, як і всі види фінансових, бюджетні відносини виникають, змінюються і припиняються на підставі законів (ст. 92 Конституції України). Стаття 96 Конституції встановила, що Державний бюджет України затверджується на період з 1 січня до 31 грудня, тобто закон про бюджет приймається на один річний період, а всі відносини, що виникають на його основі, діють стільки ж – один період – з 1 січня до 31 грудня. Це дає можливість виявити першу таку особливість бюджетних правовідносин як періодичність. Із початком нового бюджетного періоду і дією нового закону про державний бюджет або рішення місцевої ради про відповідний місцевий бюджет виникають бюджетні правовідносини (як правило, між тими ж сторонами) на новій правовій підставі і тривають до кінця бюджетного періоду.

Другою особливістю бюджетних правовідносин є те, що в них бере участь більш вузьке коло суб'єктів, ніж в інших видах фінансових правовідносин. Суб'єктами бюджетних правовідносин є юридичні особи, які беруть участь у розподілі доходів і видатків між різними видами бюджетів, або які одержують із державного або місцевих бюджетів кошти в різних формах (фінансування, дотацію, субвенцію і т. ін.), або беруть участь хоча б в одній стадії бюджетного процесу (складанні, розгляді, затвердженні чи виконанні бюджету). Таким чином, не бувають суб'єктами бюджетних правовідносин юридичні особи – підприємства й організації недержавної і немуніципальної форми власності, їх взаємовідносини із бюджетом опосередковуються через податкові або кредитні відносини. Не можуть бути суб'єктами бюджетних правовідносин і окремі громадяни, їх взаємовідносини із бюджетом також опосередковуються через податкові, трудові, цивільні та інші правовідносини.

Третя особливість бюджетних правовідносин в тому, що вони виникають тільки на підставі нормативного акту, акту про бюджет - Закону про Державний бюджет або рішення про бюджет представницьких органів місцевої влади. Бюджетні правовідносини тривають у рамках бюджетного періоду (який співпадає з календарним роком) – з 1 січня по 31 грудня відповідно до терміну дії Закону про Державний бюджет. При цьому необхідно враховувати, що бюджетний рік фактично співпадає зі стадією бюджетного процесу – виконанням бюджету. З огляду на передбачену у бюджетному законодавстві тривалість всіх стадій бюджетного процесу, бюджетні правовідносини мають також і бюджетний цикл, який триває біля двох років.

Визначальну роль у поточному (на бюджетний період) правовому регулюванні бюджетних відносин відіграє Закон про Державний бюджет. У цьому сенсі важливу ознаку бюджетних правовідносин наводить М.В. Карасьова. На її думку, лише для бюджетних правовідносин у ряді випадків є характерним такий унікальний об’єкт, як закон про бюджет на поточний рік, проект бюджету і бюджет як плановий акт. Наприклад, об’єктом бюджетно-правових відносин по розгляду і затвердженню бюджету є проект відповідного бюджету на наступний фінансовий рік, а об’єктом правовідносин по виконанню бюджету є бюджет як плановий акт і одночасно закон (постанова), яким він затверджений.

Бюджетні правовідносини, маючи організаційно-грошовий характер, не мають своїм об’єктом певні блага. Правовий зв'язок між суб'єктами щодо задоволення благом виникає внаслідок визнання (закріплення в акті про бюджет) якісного (тобто визнання потреб публічними, наслідком чого є закріплення за ними значення «видатки бюджету») та кількісного (тобто в акті про бюджет встановлюється обсяг видатків на набуття цих благ задля задоволення визнаних потреб) значення. Отже, об'єктом інтересу у бюджетних правовідносинах (публічного інтересу) є блага, за допомогою яких задовольняються визнані публічні потреби, а об'єктом бюджетних правовідносин є фонди коштів, визначені актом про бюджет, з приводу яких існує правовий зв'язок між суб'єктами бюджетних правовідносин щодо утворення, розподілу та використання коштів цих фондів. Об’єкт бюджетних правовідносин зумовлюється публічним інтересом, тобто визнаними публічними потребами, які не е об'єктом бюджетних правовідносин, будучи об'єктом інших видів правовідносин.

Об'єкт бюджетних правовідносин можна визначити як те, з приводу чого виникає й існує правовий зв'язок між суб'єктами бюджетних правовідносин у межах бюджетної правосуб'єктності, детермінований інтересами забезпечення публічних потреб.

1.4. Поняття та склад бюджетної системи України. Принципи бюджетної системи

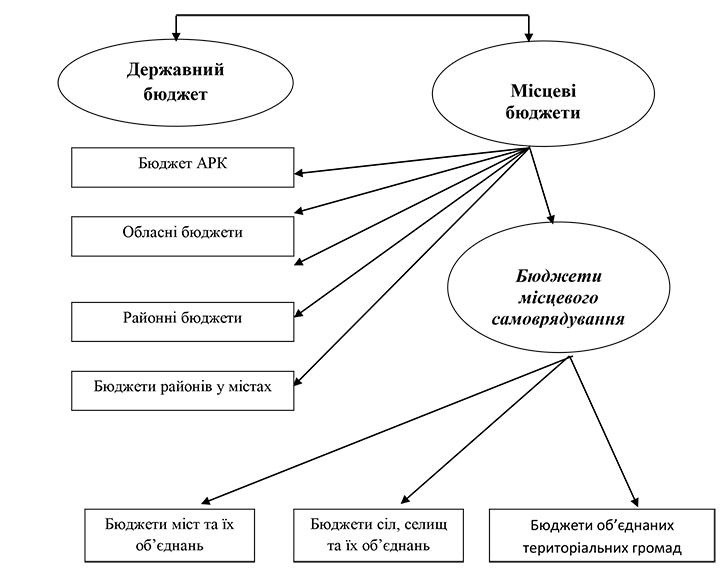

Відповідно до ст. 5 Бюджетного кодексу Бюджетна система України складається з Державного і місцевих бюджетів.

До місцевих бюджетів належать: бюджет Автономної Республіки Крим, обласні, районні бюджети, бюджети районів у містах, а також бюджети місцевого самоврядування – бюджети територіальних громад сіл, їх об'єднань, селищ, міст (у тому числі районів у містах), бюджети об’єднаних територіальних громад.

Тобто, в основу побудови бюджетної системи України покладено адміністративно-територіальний поділ України.

Правом на бюджет наділяється територія в особі органів, що очолюють її: держава, область, район, місто, село. Представницький орган, що очолює територію, затверджує відповідний бюджет, надаючи основному фінансовому плану правову форму закону або рішення органу місцевого самоврядування.

Отже, бюджетна система України – це заснована на економічних відносинах, державному устрою і врегульована правовими нормами сукупність видів бюджетів, які діють на території України.

БЮДЖЕТНА СИСТЕМА УКРАЇНИ

Рис. Структура бюджетної системи України за БК України

Бюджетний кодекс (ст. 7) установив такі принципи побудови бюджетної системи України:

1) принцип єдності бюджетної системи України - єдність бюджетної системи України забезпечується єдиною правовою базою, єдиною грошовою системою, єдиним регулюванням бюджетних відносин, єдиною бюджетною класифікацією, єдністю порядку виконання бюджетів та ведення бухгалтерського обліку і звітності;

2) принцип збалансованості - повноваження на здійснення витрат бюджету мають відповідати обсягу надходжень бюджету на відповідний бюджетний період;

3) принцип самостійності - Державний бюджет України та місцеві бюджети є самостійними. Держава коштами державного бюджету не несе відповідальності за бюджетні зобов'язання органів влади Автономної Республіки Крим та органів місцевого самоврядування. Органи влади Автономної Республіки Крим та органи місцевого самоврядування коштами відповідних місцевих бюджетів не несуть відповідальності за бюджетні зобов'язання одне одного, а також за бюджетні зобов'язання держави. Самостійність бюджетів забезпечується закріпленням за ними відповідних джерел доходів бюджету, правом відповідних органів державної влади, органів влади Автономної Республіки Крим та органів місцевого самоврядування визначати напрями використання бюджетних коштів відповідно до законодавства України, правом Верховної Ради Автономної Республіки Крим та відповідних місцевих рад самостійно і незалежно одне від одного розглядати та затверджувати відповідні місцеві бюджети;

4) принцип повноти - до складу бюджетів підлягають включенню всі надходження бюджетів та витрати бюджетів, що здійснюються відповідно до нормативно-правових актів органів державної влади, органів влади Автономної Республіки Крим, органів місцевого самоврядування;

5) принцип обґрунтованості - бюджет формується на реалістичних макропоказниках економічного і соціального розвитку України та розрахунках надходжень бюджету і витрат бюджету, що здійснюються відповідно до затверджених методик та правил;

6) принцип ефективності та результативності - при складанні та виконанні бюджетів усі учасники бюджетного процесу мають прагнути досягнення цілей, запланованих на основі національної системи цінностей і завдань інноваційного розвитку економіки, шляхом забезпечення якісного надання послуг, гарантованих державою, Автономною Республікою Крим, місцевим самоврядуванням (далі - гарантовані послуги), при залученні мінімального обсягу бюджетних коштів та досягнення максимального результату при використанні визначеного бюджетом обсягу коштів;

7) принцип субсидіарності - розподіл видів видатків між державним бюджетом та місцевими бюджетами, а також між місцевими бюджетами ґрунтується на необхідності максимально можливого наближення надання гарантованих послуг до їх безпосереднього споживача;

8) принцип цільового використання бюджетних коштів - бюджетні кошти використовуються тільки на цілі, визначені бюджетними призначеннями та бюджетними асигнуваннями;

9) принцип справедливості і неупередженості - бюджетна система України будується на засадах справедливого і неупередженого розподілу суспільного багатства між громадянами і територіальними громадами;

10) принцип публічності та прозорості - інформування громадськості з питань складання, розгляду, затвердження, виконання державного бюджету та місцевих бюджетів, а також контролю за виконанням державного бюджету та місцевих бюджетів.

Бюджети вищого рівня об¢єднуються з бюджетами нижчих рівнів певної території з метою аналізу і визначення засад державного регулювання економічного і соціального розвитку України. Ці бюджети мають назву зведених бюджетів. Складові частини бюджетної системи України тісно пов¢язані між собою, хоча не являють собою єдиного бюджету, а об¢єднуються у зведений бюджет.

Для аналізу і прогнозування економічного і соціального розвитку держави та адміністративно-територіальних одиниць складається та використовується зведений бюджет України, який є сукупністю показників бюджетів, має інформаційно-розрахунковий характер.

Зведений бюджет України включає показники Державного бюджету України, зведеного бюджету Автономної Республіки Крим та зведених бюджетів областей та міст Києва і Севастополя. Зведений бюджет Автономної Республіки Крим включає показники бюджету Автономної Республіки Крим, зведених бюджетів її районів та бюджетів міст республіканського значення. Зведений бюджет області включає показники обласного бюджету, зведених бюджетів районів і бюджетів міст обласного значення і бюджетів об’єднаних територіальних громад цієї області.

Зведений бюджет району включає показники районних бюджетів, бюджетів міст районного значення, селищних та сільських бюджетів цього району. Зведений бюджет міста з районним поділом включає показники міського бюджету та бюджетів районів, що входять до його складу. У разі, коли місту або району у місті адміністративно підпорядковані інші міста, селища чи села, зведений бюджет міста або району в місті включає показники бюджетів цих міст, селищ та сіл.

Зведені бюджети не затверджуються у законодавчому порядку, і є лише інформаційною базою для коррегування бюджетно-фінансової політики відповідної території.

1.5. Поняття, структура та значення бюджетної класифікації. Склад доходів і видатків

бюджету, їх види

Бюджетна класифікація відповідно до ст. 8 БК використовується для складання і виконання державного та місцевих бюджетів, звітування про їх виконання, здійснення контролю за фінансовою діяльністю органів державної влади, органів влади Автономної Республіки Крим, органів місцевого самоврядування, інших розпорядників бюджетних коштів, проведення фінансового аналізу в розрізі доходів, організаційних, функціональних та економічних категорій видатків, кредитування, фінансування і боргу, а також для забезпечення загальнодержавної і міжнародної порівнянності бюджетних показників. Бюджетна класифікація є обов'язковою для застосування всіма учасниками бюджетного процесу в межах бюджетних повноважень.

Міністерство фінансів України затверджує бюджетну класифікацію, зміни до неї та інформує про це Верховну Раду України.

З метою досягнення цілісності бюджетних категорій доходів і видатків та для забезпечення взаємозв'язку між функціональними призначеннями і економічним характером видатків бюджету Міністерство фінансів України затверджує бюджетну класифікацію, а також зміни до неї та інформує про це в обов'язковому порядку Верховну Раду України.

Отже, бюджетна класифікація – єдине систематизоване згрупування доходів, видатків, кредитування, фінансування бюджету, боргу відповідно до законодавства України та міжнародних стандартів.

Бюджетна класифікація має такі складові частини:

1) класифікація доходів бюджету;

2) класифікація видатків та кредитування бюджету;

3) класифікація фінансування бюджету;

4) класифікація боргу.

Доходи бюджету класифікуються за такими розділами:

1) податкові надходження;

2) неподаткові надходження;

3) доходи від операцій з капіталом;

4) трансферти.

Податковими надходженнями визнаються встановлені Податковим кодексом України загальнодержавні і місцеві податки і збори (обов'язкові платежі).

Неподатковими надходженнями визнаються:

1) доходи від власності та підприємницької діяльності;

2) адміністративні збори та платежі, доходи від некомерційної господарської діяльності;

3) інші неподаткові надходження.

Трансферти – це кошти, одержані від інших органів державної влади, органів влади Автономної Республіки Крим, органів місцевого самоврядування, інших держав або міжнародних організацій на безоплатній та безповоротній основі.

Видатки та кредитування бюджету класифікуються за:

1) бюджетними програмами (програмна класифікація видатків та кредитування бюджету);

2) ознакою головного розпорядника бюджетних коштів (відомча класифікація видатків та кредитування бюджету);

3) функціями, з виконанням яких пов'язані видатки та кредитування бюджету (функціональна класифікація видатків та кредитування бюджету).

Програмна класифікація видатків та кредитування бюджету використовується у разі застосування програмно-цільового методу у бюджетному процесі. Програмна класифікація видатків та кредитування державного бюджету (місцевого бюджету) формується Міністерством фінансів України (місцевим фінансовим органом) за пропозиціями, поданими головними розпорядниками бюджетних коштів під час складання проекту закону про Державний бюджет України (проекту рішення про місцевий бюджет) у бюджетних запитах.

Програмна класифікація видатків та кредитування місцевого бюджету формується з урахуванням типової програмної класифікації видатків та кредитування місцевого бюджету, яка затверджується Міністерством фінансів України.

До застосування програмно-цільового методу у бюджетному процесі на рівні місцевих бюджетів використовується тимчасова класифікація видатків та кредитування місцевих бюджетів, яка затверджується Міністерством фінансів України. Складові частини цієї класифікації, що конкретизують програми і заходи з виконання повноважень органів влади Автономної Республіки Крим, місцевих державних адміністрацій та органів місцевого самоврядування, для цілей цього Кодексу вживаються в контексті терміна "бюджетна програма".

Відомча класифікація видатків та кредитування бюджету містить перелік головних розпорядників бюджетних коштів для систематизації видатків та кредитування бюджету за ознакою головного розпорядника бюджетних коштів.

На основі відомчої класифікації видатків та кредитування бюджету Державне казначейство України складає та веде єдиний реєстр розпорядників бюджетних коштів та одержувачів бюджетних коштів.

Головні розпорядники бюджетних коштів визначають мережу розпорядників бюджетних коштів нижчого рівня та одержувачів бюджетних коштів з урахуванням вимог щодо формування єдиного реєстру розпорядників бюджетних коштів і одержувачів бюджетних коштів та даних такого реєстру.

Функціональна класифікація видатків та кредитування бюджету має такі рівні деталізації:

1) розділи, в яких систематизуються видатки та кредитування бюджету, пов'язані з виконанням функцій держави, Автономної Республіки Крим чи місцевого самоврядування;

2) підрозділи та групи, в яких конкретизуються видатки та кредитування бюджету на виконання функцій держави, Автономної Республіки Крим чи місцевого самоврядування.

Видатки бюджету класифікуються за економічною характеристикою операцій, що здійснюються при їх проведенні (економічна класифікація видатків бюджету).

За економічною класифікацією видатків бюджету видатки бюджету поділяються на поточні та капітальні.

Класифікація кредитування бюджету систематизує кредитування бюджету за типом позичальника та поділяє операції з кредитування на надання кредитів з бюджету і повернення кредитів до бюджету.

У складі витрат (видатків) бюджету виділяються витрати (видатки) споживання і витрати (видатки) розвитку відповідно до бюджетної класифікації.

Класифікація фінансування бюджету визначає джерела отримання фінансових ресурсів, необхідних для покриття дефіциту бюджету, і напрями витрачання фінансових ресурсів, що утворилися в результаті профіциту. Витрати на погашення боргу належать до складу фінансування бюджету.

Класифікація фінансування бюджету здійснюється за такими ознаками:

1) фінансування за типом кредитора – за категоріями кредиторів або власників боргових зобов'язань;

2) фінансування за типом боргового зобов'язання – за засобами, що використовуються для фінансування дефіциту або профіциту.

Класифікація боргу систематизує інформацію про всі боргові зобов'язання держави, Автономної Республіки Крим, територіальної громади міста. Борг класифікується за типом кредитора та за типом боргового зобов'язання.

1.6. Правове регулювання міжбюджетних відносин

В Україні проблема формування міжбюджетних відносин та вибору їх оптимальної моделі виникла разом з проголошенням незалежності, становленням інституту місцевого самоврядування та побудовою нової системи органів державної влади. Цивілізовані міжбюджетні відносини у нашій державі виникли з прийняттям Конституції України, Закону України “Про місцеве самоврядування в Україні” та Бюджетного кодексу України.

Модель міжбюджетних відносин у будь-якій державі базується на існуючому державному та територіальному устрої, тому такі взаємовідносини є також інструментом організацій влади і місцевого самоврядування, розподілу компетенції між “центром” та територіями.

Виходячи з того, органи управління яких рівнів є суб'єктами міжбюджетних відносин, вирізняють вертикальні та горизонтальні міжбюджетні відносини. Вертикальні міжбюджетні відносини виникають між органами державної влади та органами місцевого самоврядування, а також між органами місцевого самоврядування різних рівнів. Горизонтальні міжбюджетні відносини – це міжбюджетні відносини між органами місцевого самоврядування одного рівня. Такі міжбюджетні відносини зумовлені необхідністю здійснення у країні фінансового вирівнювання і передачі фінансових ресурсів з одних регіонів іншим з метою забезпечення суспільних послуг на рівні державних мінімальних соціальних стандартів.

Зміст поняття “міжбюджетні відносини” включає ряд аспектів:

1) розподіл функцій, компетенцій та відповідальності у сфері надання управлінських, державних та громадських послуг, а також здійснення фінансового контролю;

2) виконання органами місцевого самоврядування власних та делегованих повноважень органів виконавчої влади;

3) перерозподіл бюджетних доходів та видатків;

4) розподіл фіскальних повноважень та відповідальність за встановлення відповідних податків, зборів і платежів;

5) здійснення фінансового вирівнювання.

Підгрунтям для існування міжбюджетних відносин є визначені чинним законодавством:

- розподіл повноважень між державною виконавчою владою та органами місцевого самоврядування,

- гарантія з боку держави щодо фінансування наданих повноважень органам місцевого самоврядування,

- розмежування доходів і видатків між ланками бюджетної системи.

Повноваження та функції держави, які згідно із законодавством України передаються на виконання органам Автономної Республіки Крим та місцевого самоврядування, називаються делегованими державними повноваженнями.

Інший вид видатків на здійснення повноважень – це видатки, пов’язані з фінансуванням повноважень та функцій на реалізацію прав та обов’язків Автономної Республіки Крим та місцевого самоврядування, які мають місцевий характер і визначені законами України. Відповідно до Закону України „Про місцеве самоврядування в Україні” такі повноваження називаються власними повноваженнями органів місцевого самоврядування. Вони встановлюються у статтях 140, 142-144 Конституції України та деталізуються в статтях 25-44 Закону України „Про місцеве самоврядування в Україні” та статтях 13-14 та 17-29 Закону України „Про місцеві державні адміністрації”. Виконання власних повноважень органів місцевого самоврядування може передаватися від одних органів місцевого самоврядування іншим за відповідним рішенням цих органів. Тому видатки на виконання власних повноважень органів місцевого самоврядування також можуть передаватися з одного місцевого бюджету до іншого.

У відповідності зі ст. 86 Бюджетного кодексу України розмежування видів видатків, визначених пунктами 2 і 3 статті 82 кодексу, між місцевими бюджетами здійснюється на основі принципу субсидіарності з урахуванням критеріїв повноти надання послуги та наближення її до безпосереднього споживача. Відповідно до цих критеріїв види видатків поділяються на такі групи:

1) перша група – видатки на фінансування бюджетних установ та заходів, які забезпечують необхідне першочергове надання соціальних послуг, гарантованих державою, і які розташовані найближче до споживачів;

2) друга група – видатки на фінансування бюджетних установ та заходів, які забезпечують надання основних соціальних послуг, гарантованих державою для всіх громадян України;

3) третя група – видатки на фінансування бюджетних установ та заходів, які забезпечують гарантовані державою соціальні послуги для окремих категорій громадян, або фінансування програм, потреба в яких існує в усіх регіонах України.

Розмежування видатків між бюджетами може бути чітким і систематичним, якщо воно проводиться на основі єдиних принципів та правильно обраних критеріїв щодо визначення доцільності віднесення тих чи інших видатків до певного бюджету. При цьому обрані принципи та критерії мають застосовуватися до всіх видів видатків при вирішенні питання щодо віднесення їх до того чи іншого бюджету.

Одним із основних принципів та критеріїв розмежування видатків є принцип субсидіарності, який також покладено в основу побудови бюджетної системи України. Згідно з цим принципом, надавачі будь-яких соціальних послуг мають бути максимально наближеними до безпосереднього споживача цих послуг, якщо це не знижує ефективності управління такими видатками і не веде до необґрунтованого збільшення вартості надання таких послуг.

Ще одним критерієм віднесення видатків до певного бюджету є критерій повноти надання соціальної послуги. Якщо певна соціальна послуга може бути надана органами місцевого самоврядування як міста, так і району, то необхідно віддати повноваження на надання такої послуги тим органам, які можуть надавати її самостійно у найбільш повному обсязі, і відповідно віднести до бюджету цього органу видатки на її фінансування.

Найближчими до споживачів соціальних послуг є органи місцевого самоврядування, які створені територіальними громадами села, селища, міста та їх об'єднань. Тому здійснення видатків на виконання соціальних послуг, що вимагають найбільшого наближення до безпосередніх споживачів, визначено як видатки першої групи та віднесено до бюджетів сіл, селищ, міст та їх об'єднань.

Слід мати на увазі, що міжбюджетні відносини не обмежуються лише розподілом і перерозподілом надходжень від загальнодержавних податків і зборів. Міжбюджетні відносини є взаємними фінансовими відносинами між органами влади всіх рівнів, які мають бюджет; звідси і назва відносин — міжбюджетні.

Міжбюджетні відносини – це відносини між державою, Автономною Республікою Крим та місцевим самоврядуванням, їх уповноваженими органами щодо забезпечення відповідних бюджетів фінансовими ресурсами, необхідними для виконання функцій, передбачених Конституцією України, законами й рішеннями органів місцевого самоврядування (ст. 81 Бюджетного кодексу України).

Міжбюджетні відносини ґрунтуються на наступних принципах:

1) збалансованість інтересів усіх учасників міжбюджетних відносин - забезпечує урахування інтересів всіх рівнів бюджетної системи.

З урахуванням взаємопов’язаності всіх бюджетів на території держави принцип збалансованості необхідно розглядати не лише у вузькому розумінні (як це визначено у ст. 7 Бюджетного кодексу України), але й у його широкому тлумаченні – тобто відносно всієї бюджетної системи, що в першу чергу виражається у збалансованості інтересів усіх учасників міжбюджетних відносин.

Збалансованість інтересів усіх учасників міжбюджетних відносин, яка полягає по суті у забезпеченні відповідності між повноваженнями на здійснення видатків з місцевих бюджетів та бюджетними ресурсами, що мають забезпечувати виконання цих повноважень, - постає одночасно і принципом, і першочерговою метою самих міжбюджетних відносин.

До теперішнього часу у національній бюджетній системі залишаються проблеми незбалансованості інтересів усіх учасників міжбюджетних відносин.

2) законодавче розмежування видаткових повноважень, відповідальності та доходних джерел між різними рівнями бюджетів.

Порушення принципу достатності на рівні місцевих бюджетів може мати серйозні негативні наслідки для економіки регіонів. Невідповідність доходів місцевих бюджетів видатковим повноваженням місцевих органів влади може призводити до спроб введення додаткових місцевих зборів або адміністративного втручання місцевої влади в товарно-матеріальні потоки регіону - отже, може призвести до порушення принципу нейтральності оподаткування по відношенню до економічних суб’єктів різних регіонів.

Міжбюджетний розподіл дохідних джерел завжди має бути результатом компромісу між економічною самостійністю місцевих органів влади та завданнями вирівнювання умов життя по території країни.

3) самостійність (автономність) бюджетів різних рівнів – походить від самостійності і автономності місцевого самоврядування, відображає механізм реалізації повноважень місцевого самоврядування у бюджетній сфері.

Розбудова бюджетної системи може відбуватися з використанням двох протилежних принципів - принципу єдності всіх бюджетів та принципу їх автономності.

Принцип автомності означає, що: по-перше, держава визначає правову базу місцевого самоврядування, але не втручається у його внутрішню діяльність; по-друге, право суб’єктів місцевого самоврядування на прояв самостійної волі і самостійну діяльність. На принцип „широкої автономії” щодо компетенції, порядку і засобів її здійснення, а також наявності необхідних для цього ресурсів вказує і Європейська хартія місцевого самоврядування.

4) рівність усіх місцевих бюджетів у взаємовідносинах із державним бюджетом та між собою – означає, визначення єдиних (рівних) для всіх органів місцевого самоврядування нормативів відрахувань від загальнодержавних податків до місцевих бюджетів; єдиний порядок сплати податків і зборів. Нормативи мінімальної бюджетної забезпеченості визначаються на підставі єдиної методики. Всі бюджети мають рівне право на перерахування до них міжбюджетних трансфертів у тих чи інших формах (на рівнях: державний бюджет - місцевий бюджет; місцевий бюджет – місцевий бюджет). При цьому необхідно зазначити, що даний принцип не означає, що загальнодержавний і місцевий рівні публічної влади можуть виступати як рівні у сфері вирішення загальнодержавних проблем, вироблення загальнодержавної бюджетної політики, оскільки ці питання повинні вирішуватися вищим рівнем представницької влади.

5) рівність бюджетних прав органів місцевого самоврядування – означає у першу чергу рівні права органів місцевого самоврядування на власний бюджет, на мінімальний бюджет місцевого самоврядування, на власну доходну базу, достатню для забезпечення населення послугами на рівні мінімальних соціальних потреб, які гарантуються державою.

6) розмежування (закріплення) на постійній основі та розподіл за тимчасовими нормативами регулюючих доходів за бюджетами різних рівнів бюджетної системи держави – означає, що відповідно до цього принципу щорічними законами про Державний бюджет України розподіляються між бюджетами надходження, наприклад, від загальнодержавних податків і зборів.

7) розмежування і закріплення видатків за певними рівнями бюджетної системи держави - закріплено у статтях глави 14 Бюджетного кодексу України.

Гарантування всім громадянам рівних прав і свобод, зокрема таких як право на соціальний захист, достатній життєвий рівень, освіту, охорону здоров’я тощо, вимагає фінансування відповідних видатків з бюджетів усіх адміністративно-територіальних одиниць із застосуванням єдиних підходів щодо їх кількісного виміру.

Розподіл видатків повинен якнайбільше відповідати розподілу повноважень у виконанні державних функцій (надання суспільних благ та послуг, вирішення завдань перерозподілу доходів, проведення стабілізаційної політики), тобто й видатки, й повноваження у прийнятті відповідних рішень мають належати тому ж самому рівню державної влади, отже, це дозволить підвищити відповідальність місцевих органів влади за ефективність державних видатків і спрямованість їхньої діяльності на інтереси місцевих жителів.

8) субсидіарності – цей принцип є похідним від попереднього, який лише розмежовує (розподіляє) і закріплює видатки за певними рівнями бюджетної системи держави. Виходячи із змісту принципу субсидіарності, передбаченого ст.7 Бюджетного кодексу як розподілу видів видатків між державним бюджетом та місцевими бюджетами, а також між місцевими бюджетами, який повинен ґрунтуватися на максимально можливому наближенні надання суспільних послуг до їх безпосереднього споживача, постає очевидним, що принцип субсидіарності визначає і мету, і основу розподілу видів видатків - максимально можливе наближення надання суспільних послуг до їх безпосереднього споживача. Таким чином, принцип розмежування і закріплення видатків за певними рівнями бюджетної системи держави і принцип субсидіарності постають взаємообумовленими і взаємопов’язаними. Застосування принципу субсидіарності дозволяє проаналізувати всі види суспільних благ та послуг з точки зору доцільності передачі повноважень у їх наданні.

9) стимулювання розвитку регіонів та фінансового вирівнювання.

Фінансове вирівнювання - приведення у відповідність витрат місцевих бюджетів (за економічною та функціональною класифікаціями) до гарантованого державою мінімального рівня соціальних послуг на одного мешканця, ліквідація значних диспропорцій у здійсненні бюджетних видатків за окремими територіями. Але, враховуючи, що нині у нас не розроблено і законодавчо не визначено державні соціальні гарантії, метою фінансового вирівнювання є наближення видатків місцевих бюджетів у розрахунку на одну особу наявного населення до середнього рівня видатків, який є у країні. З’ясування сутності й механізму здійснення фінансового вирівнювання як у нашій, так і в зарубіжних країнах свідчить, що його слід розглядати не лише як діяльність у межах бюджетної системи, пов'язану з перерозподілом бюджетних ресурсів. У широкому розумінні фінансове вирівнювання відображає процеси політичного, економічного і соціального значення, за допомогою яких вирішуються загальнодержавні завдання щодо забезпечення динамічного зростання економіки, розвитку продуктивних сил, поліпшення добробуту населення, усунення розбіжностей у рівнях розвитку окремих територій, фінансового забезпечення місцевого самоврядування, вирішення національних проблем тощо. Усе це надає фінансовому вирівнюванню виняткового значення і зумовлює його особливе місце у фінансовій системі, і в тому числі у міжбюджетних відносинах.

Як доходи, так і видатки місцевих бюджетів окремих регіонів України мають досить значні відмінності. Тому виникає потреба у проведенні фінансового вирівнювання, яке спрямоване на нівелювання (у певних межах) таких відхилень, тому що їх наявність створює неоднакові умови для надання державними органами економічних, соціальних, адміністративних та інших послуг. Як відомо, в Конституції України закріплені рівні можливості для всіх громадян у здійсненні своїх прав, незалежно від того, на якій території вони проживають. Сплачуючи однакові податки, громадяни в праві розраховувати на однаковий рівень надання суспільних послуг, фінансування яких забезпечується переважно за рахунок бюджетних коштів.

В основу політики держави в сфері міжбюджетних відносин закладений принцип формування доходної та видаткової частини кожного бюджету. Відповідно до цього принципу, будь-який бюджет має бути забезпечений фінансовими ресурсами, достатніми для покриття першочергових завдань. Слід погодитися з твердженням вчених про те, що, оскільки на практиці поки що цього немає, метою вказаної політики є перерозподіл ресурсів між бюджетами для вирівнювання доходної частини бюджетів нижчих рівнів до мінімально необхідного рівня мінімальної бюджетної забезпеченості.

Бюджетне регулювання - це надання коштів із загальнодержавних дохідних джерел, що закріплені за бюджетами вищих рівнів, бюджетам нижчестоящих рівнів з метою збалансування їх на рівні, необхідному для виконання планів економічного і соціального розвитку на певній території.

У процесі бюджетного регулювання вирішується багато завдань, основними з яких є:

1) досягнення відповідності між видатками та доходами всіх бюджетів, тобто їхнє збалансування;

2) забезпечення рівномірності надходження доходів для запобігання перебоїв у фінансуванні видатків;

3) створення зацікавленості органів місцевого самоврядування у повній мобілізації доходів на своїй території;

4) забезпечення самостійності у використанні додатково одержаних коштів в процесі виконання місцевих бюджетів;

5) перерозподіл бюджетних ресурсів між територіями.

Таким чином, фінансове вирівнювання реалізується у процесі формування механізмів надання фінансової допомоги місцевим бюджетам, головними з яких є бюджетне регулювання і фінансова допомога територіям у вигляді бюджетних трансфертів.

Відповідно до п. 25 ст. 2 Бюджетного кодексу України міжбюджетні трансферти - це кошти, які безоплатно й безповоротно передаються з одного бюджету до іншого. Міжбюджетні трансферти поділяються на (ст. 96 Бюджетного кодексу України):

1) базову дотацію (трансферт, що надається з державного бюджету місцевим бюджетам для горизонтального вирівнювання податкоспроможності територій);

2) субвенції;

3) реверсну дотацію (кошти, що передаються до державного бюджету з місцевих бюджетів для горизонтального вирівнювання податкоспроможності територій);

4) додаткові дотації.

У відповідності з положеннями Бюджетного кодексу України з державного бюджету місцевим бюджетам надаються такі трансферти:

- базова дотація;

- субвенції на здійснення державних програм соціального захисту;

- додаткова дотація на компенсацію втрат доходів місцевих бюджетів внаслідок надання пільг, встановлених державою;

- додаткова дотація на здійснення переданих з державного бюджету видатків з утримання закладів освіти та охорони здоров’я;

- субвенція на виконання інвестиційних проектів;

- освітня субвенція;

- медична субвенція;

- субвенція на фінансування заходів соціально-економічної компенсації ризику населення, яке проживає на території зони спостереження;

- субвенція на проекти ліквідації підприємств вугільної і торфодобувної промисловості та утримання водовідливних комплексів у безпечному режимі на умовах співфінансування (50 відсотків);

- субвенція на фінансове забезпечення будівництва, реконструкції, ремонту і утримання автомобільних доріг загального користування місцевого значення, вулиць і доріг комунальної власності у населених пунктах;

- інші додаткові дотації та інші субвенції.

Між місцевими бюджетами надаються такі трансферти:

- субвенції на утримання об'єктів спільного користування чи ліквідацію негативних наслідків діяльності об'єктів спільного користування;

- субвенції на виконання інвестиційних проектів, у тому числі на будівництво або реконструкцію об'єктів спільного користування;

- дотації та інші субвенції.

Для вирішення проблем вертикальної незбалансованості, що виникає внаслідок невідповідності між відповідальністю за видатки та податкоспроможністю (можливостями збору податків на місцевому рівні) визначальна роль належить дотації вирівнювання та коштам, що передаються з місцевих бюджетів до Державного бюджету.

Дотація вирівнювання - це міжбюджетний трансферт на вирівнювання доходної спроможності бюджету, який його отримує. Таку дотацію отримують місцеві бюджети, чия дохідна спроможність недостатня для фінансування делегованих державою повноважень у сфері державного управління, охорони здоров’я, освіти, соціального забезпечення і соціального захисту, культури, спорту тощо.

Субвенції - форма фінансової допомоги на досягнення певної мети в порядку, визначеному тим органом, який прийняв рішення про її надання. Субвенція видається бюджету нижчого рівня з чітко обумовленим цільовим призначенням, як допомога держави місцевим органам на відповідні програми, зокрема інвестиційні та заходи соціального розвитку. Обсяги та умови надання і використання субвенцій з Державного бюджету України, бюджету АРК і місцевих бюджетів затверджуються законом України про Державний бюджет на поточний рік, а також відповідними урядовими постановами.

Субвенції на виконання інвестиційних проектів надаються з одного місцевого бюджету іншому на підставі договору між надавачем субвенції та її отримувачем. При цьому у Бюджетному кодексі чітко визначено, що субвенції на виконання інвестиційних проектів відносять до доходної частини бюджету розвитку місцевих бюджетів, проте у видатковій частині бюджету розвитку надання таких субвенцій не передбачено. Перерахування субвенцій із загального фонду бюджетів здійснюється згідно з річним розписом бюджету, із спеціального фонду - пропорційно плановим обсягам, затвердженим законом про Державний бюджет та рішеннями відповідних місцевих рад про бюджет.

Таким чином, в Україні складається нова система міжбюджетних відносин, проте питання про необхідність їх оптимізації залишається актуальним. Від того, яким буде співвідношення функцій щодо регіонального розвитку між центральними і місцевими органами влади в Україні, а звідси і розподіл бюджетних коштів між ланками бюджетної системи, залежать якість та швидкість економічного розвитку як у регіонах, так і в країні у цілому.

Враховуючи стратегічні перспективи подальшого регіонального розвитку, основними заходами посилення ролі місцевих бюджетів у вирішенні питань стабілізації регіонального розвитку є, по-перше, розширення переліку закріплених дохідних джерел місцевих бюджетів, по-друге, зміщення акцентів у трансфертній політиці до зацікавлення бюджетів-донорів передавати кошти з метою стимулювання економічної ініціативи на місцях.

Головне завдання державної політики у сфері регулювання міжбюджетних відносин – сприяти динамічному соціально-економічному розвитку всієї країни та окремих регіонів за допомогою раціонального управління загальнодержавними та місцевими ресурсами. Держава має чітко визначитись у кінцевій стратегічній меті реформування системи міжбюджетних відносин. Слід говорити не про активне державне втручання в управління економічними аспектами регіонального розвитку, а про державну політику сприяння залученню внутрішнього потенціалу регіонів до процесу загального економічного зростання, стимулювання повнішого й ефективнішого використання місцевих матеріальних, трудових, інтелектуальних ресурсів для забезпечення добробуту всіх громадян України незалежно від місця їх проживання.

Головними цілями сучасної політики у сфері міжбюджетних відносин в Україні мають стати забезпечення повного виконання фінансових зобов'язань держави щодо надання суспільних послуг на встановленому мінімальному гарантованому рівні, а також усунення дестимулюючих елементів і посилення стимулюючих функцій, насамперед у напрямі заохочення збільшення власних дохідних джерел.

Отже, державна політика регулювання міжбюджетних відносин закладає стратегію розвитку регіонів та потребує концептуального підходу, міжбюджетні відносини є основою і рушієм проведення регіональної політики.

Глава 2. Бюджетний процес в Україні

Особливістю бюджетного права у системі фінансового права є виділення саме в цій підгалузі процесуальних фінансово-правових норм, які утворюють окремий бюджетно-правовий інститут − бюджетний процес.

Бюджетний процес є формою або засобом здійснення матеріальних бюджетних прав, які надані учасникам бюджетного процесу законодавством. При цьому характер зв’язку матеріальних і процесуальних норм бюджетного права істотно відрізняється від характеру зв’язку, наприклад, у цивільному матеріальному і цивільно-процесуальному праві, які існують як самостійні галузі права. Бюджетні матеріальні і процесуальні норми складають хоч і окремі правові інститути, але входять у підгалузь фінансового права – бюджетне право. У цивільних матеріальних і цивільних процесуальних відносинах існують самостійні різні суб’єкти, а у бюджетних – це одні й ті ж суб’єкти.

Бюджетний процес - це регламентований бюджетним законодавством процес складання, розгляду, затвердження, виконання бюджетів, звітування про їх виконання, а також контролю за дотриманням бюджетного законодавства.

Стадії бюджетного процесу – це окремі етапи діяльності з бюджетом, на яких реалізуються бюджетні повноваження суб’єктів бюджетних правовідносин.

Бюджетний процес базується на спеціальних принципах, головними з яких є:

1) строковості – бюджет приймається строком на один бюджетний рік – з 1 січня по 31 грудня. При цьому повний цикл бюджетного процесу, тобто період з початку складання проекту бюджету до затвердження звіту про його виконання триває понад два календарних роки.

Графік бюджетного процесу:

- Верховна Рада України не пізніше 30 квітня року, що передує плановому, розглядає питання щодо Основних напрямів бюджетної політики на наступний бюджетний період.

- Кабінет Міністрів України приймає Постанову щодо схвалення проекту закону Про Державний бюджет та подає його разом з відповідними матеріалами до Верховної Ради України не пізніше 15 вересня року, що передує плановому.

- Не пізніше, ніж через 5 днів з дня подання Кабінетом Міністрів України проекту закону до парламенту член Кабінету Міністрів України, відповідальний за формування державної бюджетної політики, представляє його на пленарному засіданні парламенту.

- Не пізніше 1 жовтня проект закону розглядається народними депутатами, а також у комітетах, фракціях, групах.

- Комітет Верховної Ради України з питань бюджету не пізніше 15 жовтня спільно з уповноваженими представниками Уряду розглядає пропозиції до проекту закону, висновки Рахункової палати і готує висновки та пропозиції до нього (які викладаються у вигляді проекту постанови Верховної Ради).

- Верховна Рада України приймає проект закону про Державний бюджет України у першому читанні не пізніше 20 жовтня року, що передує плановому.

- Друге читання завершується не пізніше 20 листопада року, що передує плановому.

- Третє читання завершується не пізніше 25 листопада року, що передує плановому.

- Закон Про Державний бюджет України приймається до 1 грудня року, що передує плановому.

- Річний звіт про виконання державного бюджету подається Кабінетом Міністрів України парламенту, Президенту Україні та Рахунковій палаті України не пізніше 1 квітня року, наступного за звітним.

- Рахункова палата протягом двох тижнів з дня офіційного подання Кабінетом Міністрів України річного звіту про виконання закону про Державний бюджет України готує та подає Верховній Раді України висновки про використання коштів Державного бюджету України з оцінкою ефективності такого використання, а також пропозиції щодо усунення порушень, виявлених у звітному бюджетному періоді, та вдосконалення бюджетного процесу загалом.

2) спеціалізації бюджетних показників – бюджети всіх рівнів бюджетної системи складаються і виконуються за єдиною бюджетною класифікацією.

3) розмежування компетенції між органами представницької і виконавчої влади як на загальнодержавному, так і на місцевому рівнях.

4) адресності і цільового характеру бюджетних коштів – бюджетні кошти виділяються у розпорядження конкретних отримувачів з визначенням необхідності досягнення за рахунок їх використання конкретних цілей.

5) єдності і повноти обсягу всіх доходів і видатків - при складанні проекту бюджету повинні враховуватися всі джерела доходів на майбутній бюджетний рік з урахуванням економічних показників суспільного виробництва. При плануванні видаткової частини бюджету необхідно суворо дотримуватися параметрів видатків на душу населення рівномірно по всій країні.

6) ефективності та економності використання бюджетних коштів – одержувачі бюджетних коштів досягають запланованих результатів за умови економного витрачання бюджетних коштів.

7) гласності і публічності – показники бюджету і звіту про його виконання, процес обговорення проекту бюджету оприлюднюються через засоби масової інформації. Так, відповідно до ст. 28 Бюджетного кодексу центральний орган виконавчої влади, що забезпечує формування державної бюджетної політики, забезпечує оприлюднення :

1) проекту закону про Державний бюджет України;

2) закону про Державний бюджет України з додатками, що є його невід’ємною частиною;

3) інформації про виконання Державного бюджету України за підсумками місяця, кварталу та року;

4) інформації про виконання зведеного бюджету України;

5) іншої інформації про виконання Державного бюджету України.

На кожній стадії бюджетного процесу вирішуються питання, які в інший час не можуть бути вирішені. Стадії бюджетного процесу йдуть послідовно і порядок цей змінювати неможливо.

Відповідно до ст. 19 Бюджетного кодексу стадіями бюджетного процесу визнаються:

1) складання проектів бюджетів;

2) розгляд та прийняття закону про Державний бюджет України, рішень про місцеві бюджети;

3) виконання бюджету, в тому числі у разі необхідності внесення змін до закону про Державний бюджет України, рішення про місцеві бюджети;

4) підготовка та розгляд звіту про виконання бюджету і прийняття рішення щодо нього.

На всіх стадіях бюджетного процесу здійснюються фінансовий контроль і аудит та оцінка ефективності використання бюджетних коштів.

Учасниками бюджетного процесу є органи, установи та посадові особи, які наділені бюджетними повноваженнями (правами і обов’язками з управління бюджетними коштами).

2.2. Складання проекту державного бюджету України

Проект закону про Державний бюджет України розробляє Кабінет Міністрів України. Провідну роль на цій стадії відіграє Міністерство фінансів України. Так, міністр фінансів України відповідає за складання проекту закону про Державний бюджет України, визначає основні організаційно-методичні засади бюджетного планування, які використовуються для підготовки бюджетних запитів і розроблення пропозицій проекту Державного бюджету України та прогнозу Державного бюджету України на наступні за плановим два бюджетні періоди.

Міністрство фінансів України на підставі основних прогнозних макропоказників економічного і соціального розвитку України на плановий та наступні за плановим два бюджетні періоди та аналізу виконання бюджету у у попередніх та поточному бюджетних періодах визначає загальний рівень доходів, видатків і кредитування бюджету та дає оцінку обсягу фінансування бюджету для складання проекту Державного бюджету України та індикативних прогнозних показників Державного бюджету України на наступні за плановим два бюджетні періоди.

Центральний орган виконавчої влади, що забезпечує формування державної бюджетної політики, за участю центрального органу виконавчої влади з питань економічної політики, Національного банку України, а також головних розпорядників коштів державного бюджету складає прогноз Державного бюджету України на наступні за плановим два бюджетні періоди, який ґрунтується на щорічному посланні Президента України до Верховної Ради України про внутрішнє і зовнішнє становище України, Програмі діяльності Кабінету Міністрів України, прогнозних та програмних документах економічного та соціального розвитку, державних цільових програмах.

Відповідно до ст. 33 Бюджетного кодексу України Кабінет Міністрів України не пізніше 1 квітня року, що передує плановому, розглядає та схвалює проект Основних напрямів бюджетної політики на наступний бюджетний період і у триденний строк подає до Верховної Ради України, яка його розглядає за спеціальною процедурою, визначеною Регламентом Верховної Ради України.

Верховна Рада не пізніше 30 квітня року, що передує плановому, розглядає питання щодо Основних напрямів бюджетної політики на наступний бюджетний період.

Проект Основних напрямів бюджетної політики на наступний бюджетний період ґрунтується на прогнозних і програмних документах економічного та соціального розвитку і містить положення щодо:

1) орієнтовних основних прогнозних макропоказників економічного і соціального розвитку України (із зазначенням показників номінального і реального обсягу валового внутрішнього продукту, індексів споживчих цін та цін виробників, показників валютно-курсової політики, наданих Національним банком України відповідно до частини другої цієї статті, рівня безробіття, а також інших показників, необхідних для розроблення проекту Основних напрямів бюджетної політики на наступний бюджетний період);

2) основних завдань бюджетної політики, зокрема граничного обсягу дефіциту (профіциту) державного бюджету, частки прогнозного річного обсягу валового внутрішнього продукту, що перерозподіляється через зведений бюджет України, граничного обсягу державного боргу і граничного обсягу надання державних гарантій, встановлення розміру мінімальної заробітної плати, прожиткового мінімуму та рівня його забезпечення, загального обсягу державних капітальних вкладень на розроблення та реалізацію державних інвестиційних проектів із зазначенням пріоритетних напрямів таких капітальних вкладень;

3) пріоритетних завдань податкової політики;

3-1) пріоритетних завдань фінансового забезпечення судової влади та її незалежності;

4) реалізації пріоритетних державних (цільових) програм та державних інвестиційних проектів;

5) взаємовідносин державного бюджету з місцевими бюджетами;

6) інших питань, необхідних для складання проекту закону про Державний бюджет України.

Національний банк України подає Президенту України, Верховній Раді України та Кабінету Міністрів України:

- до 15 березня року, що передує плановому, − прогнозні монетарні показники на наступний рік;

- до 1 квітня року, що передує плановому, − інформацію про розрахунок частини прогнозованого прибутку до розподілу поточного року, яка підлягатиме перерахуванню до державного бюджету;

- до 1 вересня року, що передує плановому, − інформацію про розрахунок частини прогнозованого прибутку до розподілу наступного року, яка підлягатиме перерахуванню до державного бюджету.

За результатами парламентських слухань Верховна Рада України приймає рішення про прийняття проекту постанови Верховної Ради щодо Основних напрямів бюджетної політики на наступний бюджетний період або рішення про направлення проекту постанови Верховної Ради щодо Основних напрямів бюджетної політики на наступний бюджетний період до комітету , до предмета відання якого належать питання бюджету, для підготовки до повторного розгляду Верховною Радою з урахуванням зауважень, висловлених під час розгляду цього питання на пленарному засіданні Верховної Ради з визначеннням строків такої підготовки.

Основні напрями бюджетної політики на наступний бюджетний період по суті є стратегічним орієнтиром, основою для показників бюджету, що закладаються у його проект.

У стадії складання проекту бюджету одне з визначальних місць належить інституту бюджетних запитів і пов’язаних з ними процедур.

Для підготовки пропозицій проекту Державного бюджету України Міністерство фінансів України розробляє і доводить до головних розпорядників бюджетних коштів інструкції щодо підготовки бюджетних запитів. Названі інструкції можуть запроваджувати організаційні, фінансові та інші обмеження, яких зобов’язані дотримуватися усі розпорядники бюджетних коштів у процесі підготовки бюджетних запитів.

Головні розпорядники бюджетних коштів організують розроблення бюджетних запитів для подання Міністерству фінансів України в терміни та порядку, встановлені Міністерством фінансів України; несуть відповідальність за своєчасність, достовірність та зміст поданих Міністерству фінансів України бюджетних запитів, які мають містити всю інформацію, необхідну для аналізу показників проекту Державного бюджету України, індикативних прогнозних показників Державного бюджету України на наступні за плановим два бюджетні періоди, згідно з вимогами Міністерства фінансів України.

Міністерство фінансів України на будь-якому етапі складання і розгляду проекту Державного бюджету України проводить аналіз бюджетного запиту, поданого головним розпорядником бюджетних коштів, з точки зору його відповідності меті, пріоритетності, а також ефективності використання бюджетних коштів. На основі результатів аналізу Міністр фінансів України приймає рішення про включення бюджетного запиту до пропозиції проекту Державного бюджету України перед поданням його на розгляд Кабінету Міністрів України.

Саме на основі аналізу бюджетних запитів Міністерство фінансів України готує проект закону про Державний бюджет України. При цьому Міністерство фінансів України в період підготовки пропозицій проекту Державного бюджету України розглядає та вживає заходів щодо усунення розбіжностей з головними розпорядниками бюджетних коштів. У разі, коли узгодження не досягнуто, Міністерство фінансів України додає свій висновок з неузгоджених питань до зазначеного проекту, який подається Кабінету Міністрів України. Після опрацювання бюджетних запитів Міністерство фінансів України подає проект закону про Державний бюджет України Кабінету Міністрів України для розгляду, а також вносить пропозиції щодо термінів і порядку розгляду цього проекту в Кабінеті Міністрів України.

Кабінет Міністрів України до схвалення проекту закону про Державний бюджет України подає Раді національної безпеки і оборони України цей проект закону по статтях, пов’язаних із забезпеченням національної безпеки і оборони України.

Кабінет Міністрів України приймає постанову про схвалення проекту закону про Державний бюджет України та подає його разом з відповідними матеріалами Верховній Раді України та Президенту України не пізніше 15 вересня року, що передує плановому.

Разом з проектом закону про Державний бюджет України, схваленим Кабінетом Міністрів України, подаються:

1) пояснювальна записка до проекту закону про Державний бюджет України, яка повинна містити:

а) інформація про економічне становище держави та основні прогнозні макропоказники економічного і соціального розвитку України на наступний бюджетний період, покладені в основу проекту Державного бюджету України;

б) оцінку надходжень бюджету, що пропонуються для забезпечення фінансовими ресурсами витрат бюджету;

в) пояснення до основних положень проекту Державного бюджету України та проекту закону про Державний бюджет України, включаючи аналіз пропонованих обсягів видатків та кредитування за бюджетною класифікацією (функціональною, відомчою і програмною класифікацією видатків та кредитування бюджету, економічною класифікацією видатків бюджету). Пояснення включають бюджетні показники за попередній, поточний, наступний бюджетні періоди в розрізі класифікації видатків та кредитування бюджету;

г) інформацію щодо врахування Основних напрямів бюджетної політики на наступний бюджетний період;

ґ) аналітичні дані, розрахунки з обґрунтуваннями особливостей міжбюджетних взаємовідносин, а саме:

- детальні розрахунки обсягів базової та реверсної дотації за видами місцевих бюджетів, включаючи розрахунки індексів податкоспроможності місцевих бюджетів;

- розрахунки обсягів субвенцій з державного бюджету місцевим бюджетам за їх видами і місцевими бюджетами з детальними фінансовими та кількісними показниками (включаючи розрахунки за видами пільг та допомоги);

- детальний розрахунок коригуючих коефіцієнтів.

д) інформацію щодо обсягів державного боргу і гарантованого державою боргу, в тому числі за типом боргового зобов’язання, графіка його погашення, обсягів та умов державних запозичень;

е) інформацію про мету, завдання та очікувані результати, яких кожний головний розпорядник коштів державного бюджету передбачає досягти при виконанні бюджетних програм, за формою, визначеною центральним органом виконавчої влади, що забезпечує формування державної бюджетної політики;

є) обґрунтування розрахунку вартісної величини прожиткового мінімуму на відповідний бюджетний період у розрахунку на місяць на одну особу, а також окремо для основних соціальних і демографічних груп населення;

ж) розрахунки обсягу компенсації за рахунок коштів державного бюджету втрат суб’єктів господарювання внаслідок прийняття Кабінетом Міністрів України, іншими центральними органами виконавчої влади рішень щодо регулювання цін і тарифів на окремі види продукції, товарів і послуг;

2) прогнозні показники зведеного бюджету України (включаючи оцінку Державного бюджету України та місцевих бюджетів) відповідно до бюджетної класифікації, а також зведений баланс фінансових ресурсів України;

3) перелік пільг з податків, зборів (інших обов’язкових платежах) із розрахунком втрат доходів бюджету від їх надання;

4) переліки та обсяги коштів за державними цільовими програмами, які включено головними розпорядниками коштів державного бюджету до бюджетних програм, передбачених у проекті закону про Державний бюджет України;

4-1) перелік державних інвестиційних проектів із зазначенням загальної вартості кожного проекту, загальних обсягів витрат державного бюджету, необхідних для розроблення та реалізації кожного проекту, включаючи обсяги видатків державного бюджету, необхідних для завершення кожного проекту, а також обсяги таких видатків на відповідний бюджетний період у розрізі бюджетних програм;

5) зведення та структура державних боргових і гарантійних зобов’язань на поточний і наступні бюджетні періоди до повного погашення таких зобов’язань, включаючи обсяг видатків на обслуговування державного боргу;

6) план державних запозичень на наступний бюджетний період, а також перелік інвестиційних програм (проектів), під які можуть надаватися державні гарантії у наступному бюджетному періоді. План державних запозичень на наступний бюджетний період має включати перелік кредитів (позик) із зазначенням кредиторів, видів, мети, назви валюти, строку і відсоткової ставки державних запозичень, а також стану укладання кредитних договорів;

6-1) переліки та обсяги довгострокових зобов’язань за енергосервісом за бюджетними програмами до повного завершення розрахунків з виконавцями енергосервісу;

7) прогноз Державного бюджету України на наступні за плановим два бюджетні періоди;

8) доповідь про хід виконання Державного бюджету України у поточному бюджетному періоді;

9) пояснення головних розпорядників бюджетних коштів до проекту Державного бюджету України на підставі бюджетних запитів за формою, визначеною Міністерством фінансів України (подаються до Комітету Верховної Ради України з питань бюджету);

10) протокол про результати консультацій Кабінету Міністрів України із всеукраїнськими асоціаціями органів місцевого самоврядування;

11) інформація щодо врахування пропозицій Ради національної безпеки і оборони України до проекту закону про Державний бюджет України по статтях, пов’язаних із забезпеченням національної безпеки і оборони України (з вмотивованим обґрунтуванням);

11-1) інформація щодо врахування пропозицій Вищої ради правосуддя до проекту закону про Державний бюджет України по статтях, пов’язаних із забезпеченням функціонування судів і діяльності суддів, органів та установ системи правосуддя (з вмотивованим обґрунтуванням);

12) інформація щодо залучення довгострокових (більше одного року) кредитів (позик), надання гарантій, набуття прав поручителя за такими зобов’язаннями державними підприємствами, у тому числі господарськими товариствами, у статутному капіталі яких державі належить 50 та більше відсотків акцій (часток, паїв);

121) інформацію про квазіфіскальні операції та оцінку можливого впливу таких операцій на показники бюджету в наступних бюджетних періодах;

12-2) інформація про виконання плану заходів з приведення загального обсягу державного боргу та гарантованого державою боргу до встановлених вимог (у разі схвалення такого плану);

13) інші матеріали, обсяг і форму яких визначає Кабінет Міністрів України.

Законом про Державний бюджет України визначаються:

1) загальні суми доходів, видатків та кредитування державного бюджету (з розподілом на загальний та спеціальний фонди);

2) граничний обсяг річного дефіциту (профіциту) державного бюджету у відповідному бюджетному періоді, державного і гарантованого державою боргу на кінець відповідного бюджетного періоду, граничний обсяг і напрями надання державних гарантій, а також повноваження щодо цих гарантій;

3) доходи бюджету за бюджетною класифікацією (у додатку до закону);

4) фінансування державного бюджету за бюджетною класифікацією (у додатку до закону);