ТЕМА № 6. ФІЛОСОФСЬКІ ЗАСАДИ ПРИЙНЯТТЯ УПРАВЛІНСЬКИХ РІШЕНЬ.

Навчальний час 2 години

Вид лекції: інформаційна (тематична).

Дидактичні цілі:

1. Навчальні: розширити та поглибити знання слухачів про сутність і типологію управлінських рішень, а також етапи, моделі та технології прийняття управлінського рішення.

2. Розвиваючі: розвивати творчо-організаційне мислення шляхом засвоєння філософських аспектів феномену управлінського рішення, та формувати власний стиль управлінської діяльності у процесі вивчення світоглядно-методологічних засад прийняття управлінського рішення.

3. Виховні: формувати гуманістичний підхід до практики управління органами внутрішніх справ та чітку систему цінностей, як надійне підґрунтя ефективних управлінських рішень.

Міжпредметні та міждисциплінарні зв’язки:

Забезпечуючі дисципліни: філософія, політологія, логіка (юридична логіка), етика та естетика (професійна етика та естетична культура), адміністративне право України, основи управління в ОВС, педагогіка управління, соціальна психологія, психологія управління, правозастосовча практика.

Забезпечувані дисципліни: державне управління органами внутрішніх справ, адміністративна реформа в Україні, робота з кадрами, правові засади запобігання та протидії корупції та організованій злочинності, підготовка магістерської роботи, права людини у правозастосовчій практиці.

Навчально-методичне забезпечення лекції: навчально-методичний комплекс з навчальної дисципліни “Філософські проблеми управління”.

Наочність: малюнки та схеми, мультимедійні презентації.

Технічні засоби навчання: мультимедійний проектор, ПК.

ПЛАН ЛЕКЦІЇ:

1. Поняття та сутність управлінського рішення, його типологізація та класифікація.

2. Головні моделі та технології прийняття управлінського рішення.

3. Основні етапи прийняття управлінського рішення.

4. Світоглядно-методологічні засади прийняття правильного управлінського рішення.

Рекомендована література:

- Чусов А. В. О перспективах развития методологии науки// Вопросы философии. — 2012. — №1.—С. 60-76.

- Шейко В. М., Кушнаренко Н. М. Організація та методика науково-дослідницької діяльності: Підручник. —3-ге вид., перероб. I доп. —К: Знання: Прес, 2012.—286 с.

- Бакуменко В., Князев В., Сурмін Ю. Методологія державного управління: проблеми становлення та подальшого розвитку // Вісник Української Академії державного управління при Президентові України. — 2003. — №2.—С. 11-27.

- Юдин Э. Г. Системный подход и принцип деятельности: методологические проблемы современной науки. —М.: Наука, 2009. —389 с.

- Ракитов А.И. Пролегомены: к идее технологии управления // Вопросы философии. — 2011. — №1.—С. 11-27.

- Владленова І. В. .Соціальне управління в інформаційному суспільстві// Теорія і практика управління соціального управління. — 2011. — №1.—С. 32-47.

- Гвишиани Д. М. Организация и управление, — 4-е изд., перераб. — М.: Изд-во МПУим. Н. Э. Баумана, 2012. —332с.

- Воронкова В. Г. Менеджмент у державних організаціях: Навч. посіб. — К.: "Професіонал", 2011. —256с.

- Кохановський В. П., Лешкевич Т. Г., Матяш Т П., Фатхи Т. Б, Основы философии науки. —Ростов-на-Дону: Феникс, 2011. — 608 с.

- Лук'янецьВ.С, Кравченко О. М., Озадовська Л.В.Сучасний науковий дискурс. Оновлення методологічної культури. — К.: Центр практичної філософії, 2011. —304 с.

- Людина в лабіринті перспектив / А. В. Толстоухов, О. Є. Петрова, О. М. Рубанець та 1н. —К: Видавець Парапан, 2008. —200 с.

- Хоружий С.С. Синергия как универсальная парадигма// Вопросы философии. — 2011. — №12.—С. 36-47.

- Воронкова В. Г. Синергетически-рефлексивная модель управления как єдиного социального организма //Збірник наукових праць "Гуманітарний вісник Запорізької державної інженерної академії. —Запоріжжя: ЗДІА. —Bun. 27. — 2011. —С. 12-29.

- Управлiння людськими ресурсами: фiлософськi засади : навч. посiбник / пiд ред. В.Г. Воронкової ; [В.Г. Воронкова, А.Г. Белiченко, О.М. Попов та iн.]; Запорiз. держ. iнж. акад. - К. : Професiонал, 2006. - 567 с.

- Діденко Н.Г. Державне управління і соціальне партнерство: актуальні проблеми теорії і практики: Монографія / Н.Г. Діденко. – Донецьк: Видавниче підприємство «Східний видавничий дом», 2007. – 404 с.

- Діденко Н.Г. Управління, влада, держава: філософські аспекти взаємодії: Монографія / Н.Г. Діденко. – Донецьк: ДонДУ, 2005. – 128 с.

- Кремень В.Г., Пазиніч С.М., Пономарьов О.С. Філософія управління: підруч. для студ. вищ. навч. закл. / Національний технічний ун-т "Харківський політехнічний ін-т". – Вид. 2-ге, доп. і переробл. Х. : НТУ "ХПІ", 2008. – 524 с.

- Лаптій В.А. Управління органами внутрішніх справ в особливих умовах: Навчальний посібник/ НАВСУ. – К., 2000.

- Теорія управління в органах внутрішніх справ: Навчальний посібник. – К.: КНТ, 2007. – 884 с.

- Електронний ресурс. Режим доступу: http://osvita.ua/vnz/reports/philosophy/13276

- Філософія управління: Підруч. для студ. вищ. навч. закл. / В.Г. Кремінь, С.М. Пазиніч, О.С. Поноиарьов. – К.: Знання України, 2007. – 2007. – 360 с. Алехин В.В., Алехина Л.В., Бурега В.В., Поважный С.Ф.

- Атаманчук Г.В. Управление в жизнедеятельности людей: (Очерки проблемы) / Г.В.Атаманчук. – М.: Изд-воРАГС, 2008. – 397 с.

- Управлiння як соцiальний феномен / О.Б. Гаєвська ; Київ. нац. екон. ун-т.–К.:КНЕУ,2000.–168с.

- Гарасимів О. І. Філософсько-правовий аспект соціальної відповідальності в діяльності органів внутрішніх справ [Текст] : автореф. дис. ... канд. юрид. наук : 12.00.12 / Гарасимів Олена Іванівна ; Львів. держ. ун-т внутр. справ. - Л., 2011. - 18 с.

- Голубкова Л.Г., Розин В.М. Философия управления. – Изд-во МГТУ, 2010. – 608 с.

ТЕКСТ ЛЕКЦІЇ

Вступ

Підводячи підсумки вивчення курсу, ми невипадково розглядаємо поняття та філософські засади прийняття управлінських рішень, адже саме правильний вибір керівника в кінцевому підсумку визначає сутність управлінської діяльності. Свідченням цього є те, що у широкому розумінні прийняття рішень ототожнюється з усім процесом управління. Таке розширене розуміння охоплює не тільки процес прийняття рішень, але і його виконання та контроль результатів його реалізації. Спочатку ми розглянемо поняття та власне процес прийняття рішень, а тоді перейдемо до світоглядно-методологічних засад його прийняття, обґрунтування та оцінки результатів.

1. Поняття та сутність управлінського рішення, його типологізація та класифікація.

Отже, кінцевим продуктом управлінської діяльності, її основою є рішення керівника, тобто вибір ним найкращого варіанту дій із багатьох можливих.

Саме життя примушує на чому-небудь зупинитись, прийти до якогось єдиного рішення. Французький вчений середньовіччя, фізик, логік Жан Буридан склав дотепну притчу про осла, який здох з голоду, оскільки не зміг вибрати одного із двох однакових оберемків сіна, які залишив йому господар. Це дуже гарна ілюстрація того, що може статися, якщо у керівника відсутня воля. У філософській та психологічній літературі рішення визначається як один із необхідних моментів вольової дії.

Кожна людина знайома на практиці із процесом прийняття рішень. Протягом дня ми приймаємо десятки, а протягом життя – і тисячі. Деякі з них прості, інші більш складні і вимагають ретельного обдумування. Для керівника прийняття рішення – це постійна, досить відповідальна робота. Необхідність прийняття рішення пронизує все, що робить керівник будь-якого рівня, формулюючи мету і добиваючись її досягнення. Навіть одним із показників діяльності керівника є його здатність приймати правильні рішення.

У зв'язку з зовнішніми та внутрішніми обставинами виникає потреба у прийнятті рішення. Рішення – це відповідна реакція на внутрішні та зовнішні впливи, які спрямовані на розв'язання проблем і максимальне наближення до заданої мети. Реалізація цілей будь-якої організації забезпечується шляхом прийняття і виконання численних рішень. Своєчасно прийняте науково обгрунтоване рішення стимулює виробництво. Рішення, яке прийняте із запізненням, знижує результативність праці колективу чи окремих виконавців.

Управлінське рішення – це творчий процес мислення суб'єкта управління, в результаті якого визначається, які заходи треба здійснити в даній фактичній виробничій ситуації або в ситуації, що передбачається, для розв'язання певної проблеми й одержання бажаного результату.

Можна визначити, що управлінські рішення – це сукупний результат творчого процесу (суб'єкта) та дій колективу (об'єкта управління) для вирішення конкретної ситуації, що виникла у зв’язку з функціонуванням системи.

У спеціальній літературі з теорії управління можна знайти різне трактування поняття "управлінське рішення": його визначають або як соціальний акт, або як частину управлінського процесу, або як засіб впливу управлінської системи на ту, якою управляють. Хоча однозначного поняття управлінського рішення ще не сформульовано, можна зробити висновок, що управлінські рішення є соціальним актом, що організовує і спрямовує в певне русло діяльність трудового колективу та виконує роль засобу, який сприяє досягненню мети, поставленої перед організацією (органом, підрозділом).

Підготовка та прийняття управлінського рішення є не тільки органічною частиною процесу управління, а й головним етапом циклу управління. Тому, якщо сутність управління розглядати як цілеспрямований вплив суб'єкта управління на об'єкт, яким управляють, то під сутністю управлінського рішення слід розуміти обґрунтування й формування змісту цього впливу.

Управлінське рішення – це, власне, відповіді на запитання, в які строки, з витратою яких сил і коштів, в якому порядку, за якого розподілу обов'язків, прав і відповідальності, за якої організації контролю, з якими результатами має здійснюватися управлінський вплив.

Характеристика сутності управлінського рішення дає можливість повніше уявити собі його роль і місце в процесі управління не тільки в масштабі окремого виробничого об'єкта, а й на вищих рівнях – на рівні регіону, галузі та країни в цілому. Значення науково обґрунтованих управлінських рішень як засобу, що забезпечує ефективне функціонування й розвиток виробничих об'єктів, досягнення поточних і перспективних цілей на всіх рівнях управління, важко переоцінити.

Управлінські рішення спрямовані на розв'язання конкретних управлінських завдань, які характеризуються:

– невизначеністю, а в деяких випадках і суперечливістю умов;

– недостатністю інформації про можливі способи їх вирішення та чітких алгоритмів вирішення;

– необхідністю вирішення в обмежений час.

Виділяють три основні типи управлінських завдань:

– концептуальні (стратегічні завдання, пов'язані з довгостроковим плануванням, прогнозуванням);

– пов'язані з техніко-технологічним аспектом функціонування виробництва (створення і впровадження нової техніки, технології тощо);

– які виникають унаслідок дії людського фактора (кадрові питання, соціально-психологічний клімат у колективах тощо).

За допомогою управлінських рішень:

– встановлюють цілі діяльності;

– закріплюють людей за посадами і робочими місцями;

– визначають функції, права і відповідальність працівників; встановлюють правила поведінки на роботі;

– розробляють систему заходів щодо заохочення і адміністративного покарання працівників;

– розподіляють ресурси – матеріальні, трудові, фінансові та ін.;

– оцінюють якість продукції тощо.

Класифікацію рішень слід розглядати як логіко-пізнавальний процес, який дає змогу упорядковувати їх і виявити загальні закономірності та характерні особливості, властиві окремим їх різновидам.

У кожній організації приймається велика кількість найрізноманітніших рішень, які в класифікують за різними ознаками.

1. За функціональним призначенням:

– планові – стосуються планування діяльності організації та її підрозділів;

– організаційні – структурують відносини в організації; визначають повноваження та відповідальність працівників, коло їх обов'язків; використовують для розподілу виробничих завдань;

– регулюючі – регулюють перебіг процесів в організації, усувають відхилення від запланованого;

– активізуючі – спрямовані на активацію певних дій персоналу, заохочують до кращого виконання роботи;

– контрольні – стосуються вибору засобів і методів контролю за перебігом процесів.

2. За змістом:

– економічні – спрямовані на вибір ефективних методів управління економічними процесами в організації (встановлення ціни, визначення форм і систем оплати праці, використання прибутку тощо);

– соціальні – зорієнтовані на вибір ефективних методів управління соціальними процесами (управління конфліктами, розвиток персоналу, поліпшення умов праці тощо);

– технічні – пов'язані з функціонуванням технічної складової (вибір технологій, налагодження, регулювання, вдосконалення техпроцесів тощо);

– наукові – стосуються вибору напряму науково-дослідних робіт, впровадження інновацій тощо.

3. За характером дій:

– директивні – потребують обов'язкового виконання;

– нормативні – служать орієнтиром, стандартом при прийнятті інших рішень у даній сфері;

– методичні – у них дається детальний опис дій, які необхідно виконати у певній ситуації;

– рекомендаційні – рекомендують, як краще вчинити в певній ситуації, але залишають право вибору іншого рішення;

– дозвільні – дозволяють певні дії.

4. За часом дії:

– стратегічні – спрямовані на визначення стратегічних цілей та завдань, розрахованих на тривалу перспективу (5–15 років чи більше);

– тактичні – стосуються вибору способів і методів реалізації стратегії, розраховані на 1–2 роки;

– оперативні – визначають конкретні заходи (розраховані на реалізацію протягом 1 року), за якими здійснюється організація і регулювання виробничих процесів.

5. За напрямом впливу:

– внутрішнього спрямування – спрямовані всередину організації для впливу на стан чи функціонування її внутрішніх складових;

– зовнішнього спрямування – визначають способи й методи взаємодії організації із зовнішнім середовищем.

6. За способом прийняття:

– індивідуальні – приймаються одноосібно людиною, що має на це повноваження;

– колегіальні – приймаються після досягнення консенсусу групою фахівців;

– колективні – приймаються всім колективом, якого стосується проблема.

7. За рівнем прийняття рішень:

– організація в цілому – приймаються вищим рівнем менеджменту;

– структурні підрозділи – приймаються лінійними керівниками середніх та низових рівнів;

– функціональні служби – приймаються функціональними керівниками;

– окремі працівники – приймаються індивідами (наприклад, вибір способу виконання дорученого завдання).

8. За ступенем ефективності:

– оптимальні – ставлять за мету вибір найкращого рішення;

– раціональні – передбачають вибір рішення, яке дасть змогу ліквідувати проблему, але не є найкращим;

– приймаються за умов обмеженості ресурсів.

9. За методами підготовки:

– креативні – використовують творчий підхід для генерування ідей щодо знаходження способів розв'язання проблеми;

– евристичні – прийняття рішення через «осяяння»;

– репродуктивні – використовують відомі й раніше вживані способи розв'язання проблеми (відтворюються раніше прийняті рішення).

10. За ступенем структурованості:

– структуровані;

– слабоструктуровані;

– неструктуровані.

Для рішень різного ступеня структурованості розробляється своя система інформації, свій алгоритм прийняття, що орієнтує керівників у підготовці рішень, виборі найкращого варіанта і його реалізації.

Так, виділення структурованих (запрограмованих) рішень дає змогу розробляти стандартні процедури і програмувати рішення під ситуації, які регулярно повторюються. Зазвичай такі рішення приймають керівники середніх та нижчих рівнів.

Слабоструктуровані і неструктуровані рішення приймають за умов неповноти інформації, новизни і складності ситуації. Головну роль тут відіграють не математичні моделі, а людина, її здатність розробити нові процедури, що дадуть змогу вирішити завдання. Такі рішення зазвичай стосуються стратегії розвитку організації, тому приймаються на найвищому рівні управління. Нині кількість таких рішень збільшується, оскільки середовище господарювання надзвичайно складне, мінливе та непередбачуване. Водночас сучасні інформаційні технології сприяють структуруванню нових завдань, пропонують ефективні моделі їх розв'язання, що дає змогу переводити їх із розряду неструктурованих до частково структурованих.

З переходом на нижчі рівні управління завдання стають структурованішими. Середня ланка керівників працює із завданнями обох типів, при цьому частка запрограмованих завдань збільшується при використанні засобів автоматизації праці. На нижньому рівні управління переважають завдання, прийняття яких здійснює процедурами.

11. Крім того, рішення можуть бути прийняті:

а) інтуїтивно (з відчуттям того, що саме воно є правильним);

б) на основі суб'єктивних суджень, зумовлених знаннями та накопиченим досвідом (спираючись на здоровий глузд, людина обирає альтернативу, яка принесла успіх у минулому);

в) на основі раціонального способу вирішення проблеми, в основі якого – глибокий аналіз причин, що зумовили проблему, і логічні міркування щодо можливих способів її розв'язання. Цей спосіб найчастіше застосовують для вирішення складних і нестандартних проблем; потребує креативного мислення і застосування різноманітних засобів активізації творчого пошуку.

Для кожного виду рішень розробляють систему інформації, що орієнтує керівників у підготовці рішень, вибір кращого варіанта і реалізації прийнятого рішення.

Розгортаючи класифікацію за останньою ознакою (за способом прийняття), Мескон М., Альберт М. і Хедоурі Ф. виділяють організаційні, інтуїтивні, раціональні й адаптаційні рішення.

Організаційні рішення – це вибір, який повинен зробити керівник, щоб виконати обов'язки, зумовлені посадою. Мета організаційного рішення – забезпечення руху до поставлених перед організацією завдань.

Організаційні рішення ділять на дві групи:

– запрограмовані;

– незапрограмовані.

Запрограмовані рішення – не такі рішення, що однозначно диктуються обставинами, постійно повторюються. Вони пропонують набір стандартних дій: вимагають від керівника інструктажу, сигналу про початок дій, контролю, стимулювання.

Незапрограмовані рішення пов'язані з унікальними ситуаціями, пропонують нестандартні дії та вимагають від керівника дослідження проблем, розробки альтернатив, вибір варіантів, навчання підлеглих.

Інтуїтивні рішення ґрунтуються на припущенні, що вони засновані на "шостому почутті" і на тому, що вибір правильний. Вони приймаються за умов, що є досвід роботи і відсутність часу. Недоліком цих рішень є відсутність гарантії успіху.

Раціональні (аналітичні) рішення ґрунтуються на всесторонньому науковому аналізі, наявності можливостей дослідження проблеми. Недоліком таких рішень можуть бути великі затрати часу та засобів.

Адаптаційні рішення базуються на аналогії з минулими успішними діями. Вони приймаються за умов, що є добрі загальні знання, досвід, здоровий глузд. Недоліками такого рішення є те, що здоровий глузд та необхідний досвід можуть бути відсутні, обставини можуть не відповідати тим, які уже були.

12. Відносно альтернативності рішень потрібно відмітити, що вони можуть бути безальтернативні, бінарні та багатоваріантні. Безальтернативні рішення це такі, які мають лише один варіант дій. Бінарні передбачають два протилежних варіанти дій. Багатоваріантні мають декілька різних варіантів дій, із яких необхідно вибрати оптимальний.

Можливі інші підходи до типологізації управлінських рішень, приміром, професор Завадський Й.С. управлінські рішення класифікує за такими ознаками: 1) за функціональними призначеннями – планові, організаційні, регулюючі, активізуючі, контрольні; 2) за характером дій – директивні, нормативні, методичні, рекомендаційні, дозволяючі; 3) за часом дії – стратегічні, технічні й оперативні; 4) за напрямом впливу – внутрішні й зовнішні; 5) за способом прийняття – індивідуальні й колективні; 6) за характером і змістом – творчі, прийняті за аналогією, прийняті автоматично; 7) за ступенем повноти інформації – прийняті в умовах визначеності, невизначеності і ризику; 8) за ступенем ефективності – оптимальні, раціональні; 9) за методами підготовки – креативні, евристичні, репродуктивні.

Рішення можна класифікувати також за об'єктами і суб'єктами управління, соціальною значущістю цілей і завдань – залежно від стадії процесу управління, на якій їх приймають, ступеню детатізації вказівок, що в них містяться, обов'язковості виконання, наявності кількісних і якісних характеристик та ін.

2. Головні моделі та технології прийняття управлінського рішення.

Вище ми сказали про широке розуміння прийняття рішень, в якому воно відповідає процесу управління в цілому. У вузькому розумінні прийняття рішень розглядається лише як вибір кращого рішення з численних альтернатив. У процесі аналізу вузького розуміння необхідно враховувати, що альтернативні варіанти не виникають самі собою. Процес прийняття рішень складається не тільки з вибору кращого варіанту, але й з пошуку альтернатив, встановлення критеріїв оцінки, вибору способу оцінки альтернатив тощо.

Зважаючи на це можна запропонувати таке визначення категорії “прийняття управлінського рішення”: прийняття рішення – це процес, який починається з констатації виникнення проблемної ситуації та завершується вибором рішення, тобто вибором дії, яка спрямована на усунення проблемної ситуації.

Кінцевим результатом процесу прийняття рішення є саме управлінське рішення, яке постає як первинний (тобто базовий) елемент процесу управління, що забезпечує функціонування господарської організації за рахунок взаємозв’язку формальних та неформальних, інтелектуальних та організаційно-практичних аспектів менеджменту.

Управлінське рішення є інструментом впливу на об’єкт управління та окремі його підсистеми, важливою ланкою формування та реалізації відношень управління в організації; складає основу реалізації кожної функції менеджменту.

Виділяють три основні моделі прийняття рішень:

– класична модель;

– поведінкова модель;

– ірраціональна модель.

Класична модель спирається на поняття “раціональності” в прийнятті рішень. Передбачається, що особа, яка приймає рішення повинна бути абсолютно об’єктивною і логічно правильно діяти, мати чітку мету, усі її дії в процесі прийняття рішень спрямовані на вибір найкращої альтернативи.

Отже, основні характеристики класичної моделі такі:

– особа, яка приймає рішення, має чітку мету прийняття рішення;

– особа, яка приймає рішення, має повну інформацію щодо ситуації прийняття рішення;

– особа, яка приймає рішення, має повну інформацію щодо всіх можливих альтернатив і наслідків їх реалізації;

– особа, яка приймає рішення, має раціональну систему впорядкування переваг за ступенем їх важливості;

– мета особи, яка приймає рішення, завжди полягає у тому, щоб зробити вибір, який максимізує результат діяльності організації.

Отже, класична модель передбачає, що умови прийняття рішення повинні бути достатньо визначеними. Маючи повну інформацію, керівники можуть вибирати альтернативу, яка щонайкраще відповідає потребам організації. Проте на практиці на процес прийняття рішень впливають чисельні обмежуючі та суб’єктивні фактори. Сукупність таких факторів у процесі прийняття рішень враховує поведінкова модель.

Поведінкова модель. На відміну від класичної, поведінкова модель має такі основні характеристики:

– особа, яка приймає рішення, не має повної інформації щодо ситуації прийняття рішення;

– особа, яка приймає рішення, не має повної інформації щодо всіх можливих альтернатив;

– особа, яка приймає рішення, не здатна або не схильна (або і те, і інше) передбачити наслідки реалізації кожної можливої альтернативи.

Враховуючи ці характеристики Г.Саймон сформулював два ключових поняття поведінкової моделі:

1) поняття “обмеженої раціональності”, яке означає, що люди можуть тільки намагатися прийняти раціональне рішення, але їх раціональність завжди буде обмеженою (теоретично завжди існує рішення краще за прийняте);

2) поняття “досягнення задоволеності”. Оскільки досягти “повної раціональності” неможливо, керівники бажають аби їх “страх” щодо прийняття не найкращого рішення пересилив намагання досягти оптимального рішення. Саме такий стан (той момент, коли приймається рішення) Г.Саймон охарактеризував як “досягнення задоволеності”, розуміючи під цим вибір, який є достатньо добрим за даних умов.

Прагнення керівників “досягти задоволеності” може бути обумовлено кількома причинами:

– вони можуть просто не хотіти ігнорувати власні інтереси, тобто продовжувати пошук нових альтернатив, коли вже ідентифіковані декілька прийнятних;

– вони можуть бути не здатними зважити та оцінити велику кількість альтернатив;

– можливо також втручання в процес прийняття рішень особистих, суб’єктивних факторів.

Ірраціональна модель ґрунтується на передбаченні, що рішення приймаються ще до того, як досліджуються альтернативи. Ірраціональна модель найчастіше застосовується:

а) для вирішення принципово нових, незвичайних рішень, таких, які важко піддаються вирішенню;

б) для вирішення проблем в умовах дефіциту часу;

в) коли керівник або група керівників мають достатньо влади, аби нав’язати своє рішення.

Метою управлінської діяльності є знаходження таких форм, методів, засобів та інструментів прийняття рішень, які б сприяли досягненню оптимального результату в конкретних умовах.

Важливу роль відіграє визначення послідовності етапів розробки та прийняття управлінського рішення. Розробка управлінського рішення є комплексом різних управлінських дій, де кожна наступна дія є логічним продовженням попередньої.

Після формулювання мети та вибору критерію оптимальності або доцільності здійснюється вибір конкретних факторів та умов, що від них залежатиме результат рішення. Обґрунтований відбір факторів є передумовою розробки науково обґрунтованого, а відтак і ефективного рішення. Модель аналізу системи – це, власне, і є схема розв'язання завдання, яке постало перед управлінням. Залежно від характеру завдання модель може бути простою або складною. Прості моделі часто бувають стандартними. Складні моделі рішення можуть (відповідно до ступеня формалізації) частково або повністю відповідати вимогам програмування.

Вибір моделі рішення та розробка програми розрахунків створюють основу для визначення складу необхідної інформації. Як модель рішення, так і інформація мають забезпечити можливість варіантних рішень.

Економічний аналіз у процесі прийняття управлінського рішення відіграє провідну роль. Отже, процес прийняття управлінського рішення має ітеративний характер, який дає змогу поліпшити модель або варіант рішення способом послідовних наближень. Так, після порівняння вибраної моделі з оригіналом системи може постати потреба у додатковій інформації, яка уможливить відповідне поліпшення моделі рішення. За негативного результату порівняння підготовленого варіанта рішення з іншими аспектами управління, із загальною метою та критеріями може постати потреба знову повернутися до аналізу варіантів розвитку системи.

З метою підвищення відповідальності за прийняття та здійснення рішення, а також створення передумов для ефективного контролю за його виконанням, рішення має бути документованим. Документація рішення оформляється з урахуванням чинних законодавчих та інших правових актів. Форма документування рішення залежить від його призначення, а зміст повинен відповідати таким вимогам: у документованому рішенні відображують мету, визначають засоби досягнення цієї мети у вигляді конкретних заходів, визначають очікувані результати, встановлюють строки виконання кожного заходу та називають конкретних осіб, які відповідають за реалізацію рішення.

Системний підхід до вивчення проблем управління дає змогу з'ясувати рівень їхньої складності, багатоаспектності та інформаційної забезпеченості. За рівнем кількісного співвідношення всіх взаємозв'язаних факторів проблеми управління поділяються на три групи.

Перша група – добре структуровані проблеми управління, коли взаємозв'язки між різними чинниками чітко з'ясовано та кількісно визначено.

Друга група – неструктуровані проблеми, коли найважливіші ресурси, ознаки й характеристики описано тільки якісно без кількісного їх визначення.

Третя група – слабко структуровані або змішані проблеми, коли частину взаємозв'язків виражено кількісно, іншу частину – якісно, а тому розв'язання проблеми потребує різних підходів.

Першу групу проблем розв'язують кількісними методами оптимізації, другу – евристичними методами (гр. heurisko – знаходжу, відкриваю), а третю – методами системного аналізу.

Системний аналіз є сукупністю наукових методів і практичних прийомів дослідження великих і складних проблем управління, методичним засобом реалізації системного підходу до управління. Схема процесу системного аналізу значно складніша за схему процесу прийняття управлінських рішень. Ми розглянемо цей процес дещо спрощено, як сукупність тільки чотирьох стадій.

Перша стадія включає усвідомлення ситуації, виявлення головної проблеми, попереднє вивчення системи, формулювання цілей і визначення критеріїв.

Друга стадія – це структурний аналіз об'єкта та розробка концепції його розвитку, виявлення найчутливіших точок системи.

Третя стадія є основною – це розробка моделі та проведення аналізу.

На четвертій стадії здійснюється синтез системи на основі одержаних унаслідок аналізу даних.

Крім загальноекономічних методів у системному аналізі використовуються ще й такі: декомпозиція системи, діагностика системи, статистичне дослідження системи, метод "перехресних" порівнянь, експертні оцінки, імітаційне моделювання, аналіз чутливості рішень до різних факторів, агрегування змінних у комплексні фактори.

Системний підхід до вирішення управлінських проблем наочно виражено в розробці та реалізації цільових комплексних програм. Цільовій комплексній програмі належить чільне місце в прийнятті довгострокових управлінських рішень на всіх рівнях управління. Не розглядаючи детально процесу програмування, назвемо три найважливіші характеристики цільових комплексних програм: наявність чіткої цільової установки; кількісне визначення ресурсів, необхідних для досягнення кожної цілі, з урахуванням обмеженості ресурсів; поділ генеральної програми на підпрограми.

Для глибшого підходу до масштабних рішень, які пов'язані з великими проектами, пропонується система "аналіз вигід і витрат". Канадські експерти секретаріату Ради скарбниці Канади підготували відповідний довідник. У ньому зазначається, що аналіз вигід і витрат є процедурою, за допомогою якої оцінюють доцільність програми чи проекту методом порівняння вигід і витрат. Довідник розкриває методи визначення пов'язаних з реалізацією проекта прямих і непрямих витрат і вигід, критерії їх порівнювання з урахуванням усіх чинників, що його ускладнюють.

Процес прийняття рішень може розглядатися в контексті таких основних напрямків дослідження, як нормативний та описовий.

Представники нормативного підходу концентрують увагу на розробці філософських, методологічних, організаційних та інформаційних засад прийняття раціонального рішення. Нормативний підхід опрацьовує “правила руху” в управлінській роботі, дотримання яких має забезпечити прийняття раціонального рішення.

Описовий підхід спрямований на емпіричне дослідження поведінки окремих осіб та груп людей в процесі прийняття рішень. Він має на меті визначити закономірності формування в процесі взаємодії вихідних параметрів проблеми, що вирішується, та характеристик суб’єкта, який приймає рішення.

В рамках нормативного підходу перш за все досліджується процедура (загальна технологія) прийняття управлінських рішень.

Технологія розроблення, прийняття і реалізації рішень та процедур, здійснення логічних, аналітичних, інформаційно-пошукових, обчислювальних та інших операцій передбачають їх чітку послідовність. Розробляючи управлінські рішення, необхідно встановити порядок здійснення операцій, пов'язаних із накопиченням, рухом, зберіганням, обробленням, аналізом інформації, забезпеченням нею структурних підрозділів і окремих робочих місць, а також визначити дії, необхідні для вирішення адміністративних завдань.

Найпростішою технологією прийняття рішень є інтуїтивна, яка передбачає реєстрацію змін, селекцію рішень, які містить пам’ять суб’єкта та саме прийняття рішення.

Зміна стану висуває проблему, необхідність позбавитися якої і вимагає прийняття рішення. За інтуїтивної технології досвід прийняття рішень в аналогічних (подібних) ситуаціях, що накопичив даний суб’єкт управління й визначає саме рішення. Отже, якщо у минулому накопиченому досвіді суб’єкта управління не було прийнято аналогічних рішень, імовірність прийняття помилкового рішення зростає. Перевага інтуітивної технології полягає у швидкості прийняття рішень, а основний недолік – у значній імовірності помилки.

Дослідження моделі раціональної технології прийняття рішень передбачає опис наступних етапів:

1) діагноз проблеми;

2) накопичення інформації з проблеми;

3) розробка альтернативних варіантів;

4) оцінка альтернативних варіантів;

5) прийняття рішень.

У наведеній моделі представлена логіка реалізації раціональної технології прийняття рішень, але не відображено конкретний порядок проходження окремих етапів. У процесі підготовки рішення часто виникає необхідність уточнення або коригування результатів попередніх етапів.

Розглянемо докладніше зміст кожного з етапів, концентруючи увагу тільки на ключових (принципово важливих) аспектах їх реалізації.

1. Діагноз проблеми включає наступні підетапи:

– виявлення та опис проблемної ситуації (означає усвідомлення та відбиття у будь-якій формі протиріччя поміж змінами у середовищі функціонування організації та її можливостями забезпечити за таких умов досягнення своєї мети);

– встановлення мети вирішення проблемної ситуації (визначення бажаного кінцевого результату вирішення проблемної ситуації);

– ідентифікація критеріїв прийняття рішення (визначення ознак, на закладі яких буде проводитись оцінка вирішення проблемної ситуації, а також упорядкування цих ознак за ступенем важливості).

2. Накопичення інформації про проблему означає збирання й обробку різноманітних відомостей щодо проблеми, яка розглядається. Якість вирішення проблеми залежить від якості інформації про неї. Якість інформаційних матеріалів у свою чергу оцінюється за допомогою таких критеріїв:

1) об’єктивність – це інтегральний критерій, який поєднує у собі наступні часткові критерії:

– повноти інформації (визначається наявністю відомостей, включаючи суперечливі, які необхідні та достатні для прийняття рішення);

– точності інформації (ступінь відповідності інформації оригіналу);

– несуперечливості інформації (окремі частини однієї і тієї самої інформації не мають суперечити одна одній);

– переконливості інформації (доведеність інформації, яка примушує вірити у її достовірність);

2) лаконічність – це стислість та чіткість викладення інформації (досягається за рахунок високої згорнутості інформації без втрати її необхідної повноти);

3) актуальність – це відповідність інформації об’єктивним інформаційним потребам;

4) своєчасність – це здатність задовольняти інформаційну потребу у прийнятний для виконання строк;

5) комунікативність – це властивість інформації бути зрозумілою для того, кому вона адресована.

3. Розробка альтернативних варіантів означає розробку, опис та складання переліку усіх можливих варіантів дій, що забезпечують вирішення проблемної ситуації.

В теорії прийняття рішень альтернативи розглядаються як екзогенні фактори. Проте складність управління і полягає в опрацюванні щонайповнішої сукупності альтернатив, яка містить всі допустимі варіанти дій для досягнення встановленої мети. З іншого боку, збільшення кількості альтернатив ускладнює, збільшує вартість і розтягує у часі процес прийняття рішень. Тому обгрунтоване зменшення кількості альтернатив є фактором підвищення ефективності процесу прийняття рішень.

В процесі розробки альтернатив з метою обмеження їх кількості необхідно враховувати наступні вимоги до них:

1) взаємовиключність альтернатив – випливає з визначення категорії “прийняття рішення” як акту вибору. Однозначний вибір можливий лише за умови, коли альтернативи виключають одна одну;

2) забезпечення однакових умов опису альтернатив (аби забезпечити можливості порівняння альтернатив, їх необхідно описувати в одних і тих самих умовах: часових, ресурсних, зовнішніх обмежень тощо). Дотримання цієї вимоги має гарантувати однакові “стартові” умови для кожної альтернативи та врахування усього комплексу результатів їх реалізації.

4. Оцінка альтернативних варіантів. Зміст цього етапу полягає у перевірці кожної знайденої альтернативи за критеріями:

1) реалістичність – можливість її здійснення взагалі з урахуванням зовнішніх обставин, не залежних від самої організації. Зовнішні чинники часто обмежують кількість прийнятних альтернатив. До таких, зокрема, відносяться:

– юридичні обмеження;

– можливості існуючих технологій;

– моральні та етичні норми тощо.

2) відповідність ресурсам, які має у своєму розпорядженні організація;

3) прийнятність наслідків реалізації альтернативи. Результат реалізації альтернативи у загальному випадку – це багатомірне явище. Реалізація альтернативи призводить до наслідків як пов’язаних, так і не пов’язаних з досягненням встановленої мети. Якщо в процесі прийняття рішення не прийматимуться до уваги такі наслідки, можна отримати результат, який повністю нейтралізує очікуваний ефект. Тому в процесі виявлення можливих наслідків реалізації кожної альтернативи необхідно враховувати:

4) не тільки основні (пов’язані з досягненням мети), але і побічні результати;

5) не тільки безпосередній період реалізації альтернативи, але і майбутні періоди.

5. Прийняття рішення. На цьому етапі здійснюється порівняння альтернатив за очікуваними ефектами їх реалізації та вибір кращої альтернативи на закладі критеріїв, ідентифікованих на етапі діагнозу проблеми. При цьому слід зауважити, що на етапі прийняття рішення суб’єкт управління має доповнити результат формалізованого аналізу (найкращий варіант) неформальними знаннями про об’єкт управління. Ці знання випливають з досвіду та інтуіції суб’єкта управління.

Слід звернути увагу на пошуки нових технологій прийняття управлінських рішень. Розроблено методику рейтингового управління, яка, за визначенням авторів, є концепцією "прийняття рішень потенційними користувачами на основі використання рейтингів у процесі реалізації функцій управління". В основу цієї концепції покладено обчислення узагальненого рейтингу економічної системи за сукупністю показників її діяльності, а зміна рейтингу дає підстави для відповідних управлінських дій. Проте система рейтингового управління ще не мала практичного застосування, тому реально оцінити її перспективи можна поки що лише імовірно.

Вивчення різних способів прийняття управлінських рішень свідчить, що економічний аналіз займає суттєве місце в забезпеченні виконання чи не найважливішої вимоги до управлінських рішень – наукового обґрунтування варіантів таких рішень, досягнення максимальних результатів за мінімальних витрат ресурсів.

3. Основні етапи прийняття управлінського рішення.

У попередньому питанні ми побіжно розглядали етапи прийняття управлінського рішення, відповідні раціональній технології. Разом з тим, вчені пропонують різні підходи до визначення відповідних етапів (стадій). Існують підходи, які пропонують більш розгорнуту характеристику даного процесу. Зокрема, зупинимось детальніше на такому, відповідно до якого виділяють наступні етапи.

І етап. Діагностика, формулювання й обґрунтування проблеми.

Проблема – це складне теоретичне або практичне питання, яке вимагає вивчення, дослідження й прийняття рішень. Вона відбиває потенційну можливість щодо підвищення ефективності роботи або різницю між існуючим і бажаним станом системи.

Безпосередньо процес прийняття рішення розпочинається з отримання інформації про внутрішнє й зовнішнє середовище. В процесі її обробки визначається вірогідність і повнота інформації. Інформація є необхідною умовою для прийняття багатьох рішень в межах управлінської системи. Кожне управлінське рішен¬ня приймається на основі аналізу лише спеціально відібраної інформації. При аналізі інформації слід враховувати її особливості. Інформація, яка не піддається формалізації, вивчається за допомо¬гою логічного мислення, порівняння, аналогії, аналізу, синтезу, індукції й т. д. Для обробки формалізованої інформації широко за-стосовуються кількісні методи: складання статистичних таблиць, графіків, регресійний аналіз, логіко-математичні методи та ін. Структуризація й аналіз обробленої інформації, сукупність її об'єктивних і суб'єктивних факторів дозволяє керівнику визначи¬ти ступінь важливості проблеми й обґрунтувати необхідність щодо її рішення. Після виявлення проблеми головним завданням керівника є чітке її формулювання. Від формулювання проблеми зале¬жать важливі елементи управлінського рішення – визначення цілей і завдань. Визначення цілі або комплексу цілей, які необхідно досягти при вирішенні поставленої проблеми дозволяє конкретизу¬вати завдання, вирішення яких забезпечує досягнення цілей.

Таким чином, проблема – невідповідність бажаного стану (насамперед цілей) об'єкта управління його фактичному стану.

Отже, проблеми виникають, коли в організації складається ситуація, яка відрізняється від запланованої. Кожна проблемна ситуація зумовлена внутрішніми і зовнішніми чинниками.

Внутрішні чинники. До них належать цілі та стратегія організації, технологія та ресурси, структура виробництва, управління тощо. Вони формують організацію як систему, тому зміна одного з них зумовлює необхідність прийняття заходів, які б зберегли організацію як цілісну систему. Внутрішніми чинниками, що можуть породжувати проблеми, є і відхилення у запланованих темпах та обсягах робіт; вони виникають внаслідок неправильних дій персоналу, відсутності у працівників виконавської дисципліни або нечіткого розмежування між ними повноважень. Ці проблеми зумовлені недоліками самої системи управління. їх необхідно своєчасно виявляти, усувати й унеможливлювати їх появу в майбутньому.

Зовнішні чинники. Це складові середовища, в якому працює організація. Вони можуть бути прямими і опосередкованими, загрозливими для неї і такими, що відкривають нові можливості. Наприклад, зміна смаків та пріоритетів споживачів створює суттєві проблеми зі збутом. Організація може вирішувати їх не шляхом відмови від випуску звичної для себе продукції, а через її модифікацію або перехід на інші ринки тощо. Часто нові проблеми криються у зміні чинного законодавства, податкової системи та ін. Виявлення існуючих проблем забезпечує можливість прогнозувати їх у майбутньому, а отже, запобігати їх появі і збільшувати час для підготовки відповідних управлінських рішень.

Прийняття рішення – творчий процес вибору однієї або декількох альтернатив із множинності можливих варіантів (планів) дій, спрямованих на досягнення поставлених цілей.

II етап. Формулювання обмежень і критеріїв для прийняття управлінських рішень.

Обмеження корегуючих дій звужують можли¬вості прийняття рішень. Перед тим, як переходити до наступного етапу процесу прийняття рішень, керівник повинен чітко визначити обмеження й лише потім визначати альтернативи. До числа загаль¬них обмежень відносять: недостатню кількість працівників відпо¬відної кваліфікації й досвіду, необхідність застосування вдосконале¬ної технології, відсутність необхідних матеріальних ресурсів тощо.

Під час процесу обґрунтування рішень, вони можуть бути формалізованими, якщо критерій ефективності виражений кількісно, й неформалізованими, якщо вони підлягають логічному аналізу. Обґрунтування формалізованих рішень може здійснюватись з ви-користанням економіко-математичних методів і обчислювальних засобів (прикладом може бути критерій максимуму прибутку при виборі варіанту виробничої програми підприємства або організації), що дозволяє моделювати процес прийняття рішення.

Реалізація рішень, як правило, пов'язана з використанням тру-дових, матеріальних, енергетичних, фінансових та інших ресурсів. Відповідно обираються й критерії оцінки рішень.

Критеріями обрання варіантів рішення можуть прийматись най-різноманітніші показники: найменші витрати,, максимум обсягу ви¬робництва послуг, максимальне використання обладнання, цінність рішення з соціальної точки зору тощо. Якщо рішення приймається за одним критерієм (показником), воно є простим рішенням. Рішення, яке приймається за кількома критеріями, називають складним.

III етап. Формулювання й відбір можливих варіантів рішень.

При формулюванні альтернативних рішень керівник завжди має справу з невизначеністю. Тому продовженням обробки інфор¬маційних даних є прогнозування, яке дає можливість передбачити результати реалізації кожного варіанта рішення. Після прогнозу¬вання з'являється можливість серед різноманіття потенційно мож¬ливих варіантів виділити бажані, які відзначаються необхідними результатами. Послідовне накладання інших обмежень значно зву¬жує кількість варіантів. Таким чином, проблема встановлення оп¬тимального рішення розпадається навпіл. Перша частина пробле¬ми зводиться до того, як із багатьох можливих варіантів відібрати раціональні, а друга – до того, як із раціональних варіантів обра¬ти найкращий. При відборі варіантів використовуються також і ев¬ристичні методи, засновані на логіці.

IV етап. Обрання найкращого варіанта рішення.

На цьому етапі виявляються альтернативи з ряду бажаних рішень і обираються кращі варіанти. З цією метою кінцевий результат реалізації кожно¬го варіанта ретельно вивчається й порівнюється з прийнятим для даної проблеми критерієм (або критеріями). За результатами порівняння варіантів рішень обирається найвідповідніший для кон¬кретних умов варіант, який забезпечує найефективніше досягнення поставленої цілі. По суті, це є прийняттям рішення щодо проблеми. Отже, процес прийняття управлінських рішень є досить складним процесом, який складається з ряду постійних етапів, кількість яких визначається складністю проблеми, що потребує вирішення.

V етап. Реалізація управлінського рішення.

Після того, як управлінське рішення прийняте, набуло відповідної форми та юридичної сили, наступає етап його реаліза¬ції. Значення цього етапу визначається тим, що повнота реалізації прийнятих рішень забезпечує реальні результати й зміст (сенс) функціонування управлінської системи.

«Реалізованість» рішення – важливий показник ефективності роботи системи управління, яка повинна діяти за принципом «одна проблема – одне рішення». Неприпустимим є, коли після того, як рішення виявиться невиконаним, з тієї ж проблеми приймаються нові рішення.

Прийняті управлінські рішення можуть набирати письмової чи усної форми. Переважно рішення оформляються письмово: (накази, розпорядження, інструкції тощо). В цих документах повинні бу¬ти визначені мета й необхідна програма дій для виконання рішен¬ня. Після того, як рішення зафіксоване, наступає період його реалі¬зації. Реалізація рішення – процес складний. Досвідчені керівники, приймаючи рішення, оцінюють складність його реалізації й перед¬бачають необхідні умови для його виконання.

Реалізація прийнятого рішення вимагає розробки організацій¬ного плану, спрямованого на досягнення мети даного рішення. В організаційному плані загальний обсяг робіт розчленовується на окремі складові. Для виконання робіт визначаються виконавці й відповідальні особи. При реалізації рішення виконавці окремих робіт повинні бути наділеними певними правами та повноваження¬ми, й нести відповідальність залежно від завдань, які вирішуються. При цьому використовується принцип делегування відповідаль¬ності, який передбачає розподіл відповідальності між усіма учасни¬ками як розробки так і реалізації прийнятого рішення. При делегу¬ванні відповідальності слід враховувати компетентність виконавців, рівень їхньої кваліфікації та досвід. В організаційному плані визна¬чаються терміни виконання рішення й обсяг виділених ресурсів.

Після розробки плану реалізації рішення він в обов'язковому порядку доводиться до виконавців. Доведення управлінського рішення до виконавців супроводжується поясненням його змісту й значення, а також передбачуваних результатів. Якщо рішення сто¬сується колективу працівників, то програма його виконання обго¬ворюється активом організації.

Етап реалізації – розроблення заходів для конкретизації рішення і доведення його до виконавців, за яким слідує здійснення контролю за його виконанням; внесення необхідних коректив; оцінювання результату, отриманого внаслідок реалізації рішення.

Реалізація управлінських рішень – важлива ланка технології управління. Поки рішення не втілене у життя – це не рішення, а лише наміри. Потрібна велика організаторська робота, щоб досягти його реалізації. Часто справа ускладнюється тим, що люди своєю діяльністю можуть вносити суттєві корективи у початковий варіант рішення (поліпшувати його або погіршувати), і здебільшого це викликає додаткові «шуми» в системі, які потрібно долати. Тому в технологічному ланцюзі управлінських операцій, спрямованих на розв'язання проблем, складним і відповідальним є етап виконання прийнятих рішень.

Виконання рішення передбачає здійснення таких операцій:

– визначення календарних строків (кінцевих і проміжних) виконання рішення;

– призначення відповідального виконавця або кількох виконавців, доведення рішення до виконавців, а в разі потреби – до всього колективу;

– інструктаж виконавців, роз'яснення кожному з них його місця в загальному трудовому процесі, конкретизація завдань і відповідальності;

– матеріально-технічне забезпечення процесу праці, в т. ч. обґрунтований розподіл ресурсів;

– проведення інструктивної наради, роз'яснення цілей і завдань;

– координація дій виконавців;

– коригування раніше прийнятого рішення;

– мотивація діяльності виконавців;

– облік і контроль виконання.

VI етап. Контроль за виконанням управлінського рішення.

Процес реалізації прийнятого рішення тісно пов'яза¬ний з контролем за його виконанням. Ефективний контроль за ви¬конанням рішення неможливий без чіткого обліку виконання окре¬мих робіт. При цьому використовуються три види обліку: статис¬тичний, бухгалтерський, оперативний. Завданням контролю є не лише своєчасне виявлення відхилень від визначеної програми, але й швидка їх ліквідація або упередження. Від ефективності контро¬лю зрештою залежить реальність рішень, що приймаються, й своєчасність їх виконання.

Дієвим інструментом контролю за виконанням рішення є метод сіткового планування й управління. За його допомогою встановлюється чітка відповідальність виконавців за виконанням окремих робіт, порівнюються фактично досягнуті результати з цілями, визначається відповідність реального стану виконання робіт із запланованими термінами й етапами виконання. В результаті контролю може з'явитись необхідність внесення до прийнятих рішень певних коректив, а іноді прийняття нових рішень. Причина¬ми цих змін можуть бути як об'єктивні так і суб'єктивні фактори (зовнішні причини, зміна обставин, недосконалість прийнятого рішення, погана організація виконання рішень і т. п.).

У разі, коли рішення втрачає свою дієвість, керівник повинен його терміново змінити. Іноді виявляється достатнім лише частко¬ве корегування деяких елементів рішення (наприклад, змінити зміст певних завдань або кінцевих і проміжних календарних термінів).

Незалежно від стану виконання повинні підбиватися підсумки реалізації управлінського рішення. Підбиття підсумків, крім вихов¬ного впливу має й управлінське значення. Воно є перевіркою ефек¬тивності використання системи прийняття й реалізації уп¬равлінських рішень.

У практиці перевірки виконання управлінських рішень використовуються такі різновиди контролю, як:

– попередній (його мета – надати більш глибоке обґрунтуван¬ня рішенню, що приймається);

– поточний (з його допомогою вносяться корективи до проце¬су виконання прийнятих рішень);

– заключний (застосовується для перевірки ефективності прий-нятого рішення).

Контроль є об'єктивною необхідністю в процесі прийняття управлінських рішень, тому що завдяки йому реалізуються організа¬ційні плани й здійснюється спостереження за ходом їх виконання.

Як правило, кожна організація для здійснення ефективної діяльності визначає цілі, досягнення яких можливе лише внаслідок дій, які виконуються в певній послідовності і є способом вирішення окремих, часткових завдань.

Так, плануючи майбутню діяльність організації, керівники визначають її цілі, способи їх реалізації та ресурси, необхідні для їх досягнення. У процесі організації діяльності приймаються рішення щодо організаційної структури, організації виробничого процесу, розподілу робіт та забезпечення їх необхідними засобами тощо. Контроль передбачає прийняття рішень щодо вибору системи контролю (масштабів, періодичності, форм контролю), аналізу отриманої інформації та здійснення коригуючих дій. Від того, наскільки обґрунтованими будуть ці рішення, залежатимуть успіх чи невдача організації, її розвиток чи регрес.

Для будь-якої конфігурації визначальних факторів можна сформулювати вимоги, на які повинен орієнтуватися контролер при розробці системи критеріїв прийняття управлінських рішень:

– повна оцінка усіх економічних наслідків прийнятого рішення в короткому й у тривалому періодах виходячи з цілей організації (тобто оцінка усіх релевантних результатів);

– відповідність системі цілей організації (підрозділу) і несуперечність;

– пристосованість до аналізу в умовах невизначеності;

– об'єктивність і доступність вихідних даних;

– універсальність;

– гнучкість (тобто здатність враховувати зміни, що відбуваються);

– облік специфіки розв'язуваного завдання;

– відповідність особливостям особистості керівника і корпоративній культурі організації;

– зрозумілість і зручність у використанні;

– вимірність і об'єктивність;

– орієнтація на перспективу, можливість "раннього попередження".

При розробці системи критеріїв прийняття управлінських рішень перед контролером часто виникають такі проблеми:

– легко вимірним показникам надається надмірно багато уваги, у той час як важко вимірні показники ігноруються;

– короткостроковим факторам надається більше уваги, ніж довгостроковим;

– складно розробити систему показників, що відображає зміни важливості різних видів діяльності і цілей організації (установи, підрозділу).

Таким чином, важлива роль у процесі реалізації управлінських рішень належить контролю, який забезпечується налагодженням зворотного зв'язку. Це особливо важливо для реалізації рішення, що здійснюється у декілька етапів. Зворотний зв'язок дає змогу своєчасно отримувати інформацію для коригування рішень, за необхідності вносити зміни в перебіг їх виконання.

Важливим також є розуміння сутності поняття «контролінг». Всі автори майже одностайно зазначають, що контролінг не обмежується контролем як таким, його предмет стосується управління, регулювання, контролю та взагалі нагляду. В широкому розумінні контролінг означає «бути у курсі всього», тобто інформувати про події, консультувати, координувати та формувати управлінські рішення, спрямовані на реалізацію цілей організації та уявлень керівників.

Наведений порядок прийняття та реалізації управлінських рішень відображає логіку та технологію управлінської діяльності. На практиці цей процес є значно складнішим і допускає паралельність виконання певних процедур, що може скоротити час прийняття рішень. Розглянемо передумови та засади прийняття оптимального управлінського рішення.

4. Світоглядно-методологічні засади прийняття правильного управлінського рішення.

Існування практично кожної установи, організації, підрозділу можна представити як безперервне прямування до встановлених цілей. Первісно цілі визначаються в процесі державного управління при створенні відповідного органу (так само власниками або засновниками – на етапі створення підприємства), надалі поступово під впливом багатьох зовнішніх і внутрішніх факторів вони змінюються, виникають нові. Незмінним залишається лише сам принцип існування органу у формі просування до їх реалізації. І поки існує носій цього руху - сам суб'єкт, цей принцип залишається для нього визначною ознакою, орієнтованою на успіх.

У той же час в процесі руху до реалізації цілей діяльності регулярно постають питання, які, з одного боку, є наслідком дії зовнішнього середовища, а з іншого – обумовлені поступово зростаючою у часі складністю внутрішньої системи управління. Збереження системного підходу до управління організацією як відкритою соціально-економічною системою допомагає подолати локалізацію проблем, що виникають у процесі діяльності, та виявити основні причинно-наслідкові взаємозв'язки управлінських рішень, що приймаються. Такий підхід дає можливість оцінити вплив окремих елементів системи на загальні результати діяльності організації, підвищуючи тим самим ефективність загального процесу управління.

Необхідність прийняття управлінського рішення зумовлена або зовнішніми обставинами (припис вищої організації, регулювання відносин з підприємствами, установами та організаціями), або внутрішніми (стратегічні цілі організації, відхилення від заданих параметрів виробництва, виникнення вузьких місць, виявлення резервів, порушення трудової дисципліни, заохочення працівників тощо).

Теорією управлінських рішень сформульовано основні поняття щодо характеристики таких рішень, які розглядалися вище, обґрунтовано теоретичні положення, методологію й організацію підготовки та прийняття рішень.

Зрозуміло, що управлінські рішення не можна розглядати як довільну дію. Передумовою підготовки та прийняття управлінського рішення завжди є наявність проблеми, тобто встановлення невідповідності між фактичним і бажаним станом діяльності адміністративного, виробничого, комерційного чи іншого об'єкта, невідповідності, яка перешкоджає ефективному функціонуванню, а також розвитку об'єкта. Потреба в прийнятті рішення постає тоді, коли є кілька можливих варіантів, з яких треба вибрати найприйнятніший.

Вибір відповідного варіанта рішення здійснюється з урахуванням системи критеріїв та з дотриманням заздалегідь установленого порядку на базі науково обґрунтованих принципів.

Найважливіші з них такі:

1. Оптимальний розподіл функціональних обов'язків працівників апарату управління.

2. Раціональне делегування повноважень і відповідальності.

3. Єдиноначальність та колегіальність управління.

4. Конкретність та індивідуальність відповідальності.

5. Оперативність керівництва.

6. Ефективність управління.

7. Науковий характер управління.

Отже, як зазначалося, найважливішими складовими процесу управління є проблема, прийняття рішення та люди, які беруть участь у процесі на всіх його етапах. Оскільки організації є складними системами, рішення приймаються людьми, то існує цілий ряд факторів, що впливають на прийняття рішень. До них належать: особисті оцінки керівника, середовище прийняття рішень, інформаційні обмеження, психологічні обмеження, негативні наслідки, взаємозалежність рішень та інші.

Розглянемо їх дещо конкретніше.

1. Особисті оцінки керівника (освіта, знання, вік, досвід, характер тощо). Кожна людина має свою систему цінностей, яка визначає її дії і впливає на рішення, які вона приймає. Це впливає на засіб, за допомогою якого приймаються рішення. Керівник, для якого головне – прибуток, не буде реконструювати підприємство (організацію), щоб було зручно працівникам.

2. Середовище прийняття рішень характеризується більшою чи меншою невизначеністю. Під час прийняття рішень завжди треба враховувати ризик. Ризик відноситься до рівня невизначеності, з яким можна прогнозувати результат прийнятого рішення.

Про визначеність як чинник прийняття рішень можна говорити, якщо рішення приймається в умовах, коли керівник точно знає результат кожного з альтернативних варіантів вибору.

До рішень, які приймаються в умовах ризику, відносяться такі, результати яких не є визначеними, але імовірність кожного результату відома.

Керівництво зобов'язане враховувати рівень ризику як найважливіший фактор. Існує кілька способів отримання організацією релевантної інформації, яка дозволяє об'єктивно розрахувати ризик (наукові публікації, статистика, опитування). Ймовірність буде визначена об'єктивно, якщо інформації буде достатньо для того, щоб прогноз був статистично достовірним.

Невизначеність характеризується новими, складними факторами, щодо яких не можна отримати досить релевантної інформації (наприклад, швидко змінюються обставини). У такому разі керівник може:

а) отримати додаткову релевантну інформацію і ще раз проаналізувати проблему, цим самим зменшуючи новизну та складність проблеми;

б) діяти, спираючись на досвід, судження, інтуїцію та робити передбачення про ймовірність подій. Так треба робити, коли не вистачає часу на збір додаткової інформації або витрати дуже високі.

Рішення треба приймати та втілювати в життя, поки інформація і припущення, на яких базується рішення, є релевантними і точними.

Врахування фактора часу та оточення іноді примушує керівників спиратися на судження чи навіть інтуїцію, замість того щоб вибрати раціональний аналіз.

Треба враховувати ймовірність випередження рішенням свого часу.

3. Інформаційні обмеження. Інформація потрібна для раціонального вирішення проблеми. Інколи вона недоступна або дорого коштує. Тому керівник повинен вирішити, чи суттєва вигода від додаткової інформації" наскільки важливе саме рішення, чи пов'язане воно із значними ресурсами організації чи з незначними коштами (у вартість інформації треба враховувати час керівника, час підлеглих, витрачений на збір інформації, послуги зовнішніх консультантів і т. ін.).

Прийняття управлінського рішення дуже часто є мистецтвом знаходження ефективного компромісу. Виграш в одному майже завжди відбувається за рахунок іншого (якість тягне зростання додаткових витрат, запровадження нової технології призводить, як правило, до звільнення працівників).

Однак деякі негативні наслідки не можуть бути дозволені: порушення закону або етичних норм. У таких випадках, коли вибираються критерії для прийняття рішення, негативні наслідки слід розуміти як обмеження.

Управлінські рішення спрямовані на організацію колективної праці і приймаються людиною, яка має відповідні владні повноваження. Особи, які приймають рішення, є суб'єктами управлінського рішення. Це керівники і групи працівників, що мають відповідні повноваження для прийняття рішень.

Розподіляючи завдання серед виконавців, доцільно виходити з таких міркувань:

– якщо виконання доручення потребує знань з різних галузей і кваліфікації, виконавцеві слід давати таке завдання, яке б спонукало його до підвищення рівня кваліфікації і розвитку здібностей;

– обсяг роботи має відповідати можливостям працівника, оскільки і надмірне, і недостатнє навантаження негативно впливає на якість виконання;

– чітке визначення кола обов'язків працівника унеможливить відмову від виконання певних робіт, пов'язаних із реалізацією рішення;

– розроблені показники і стандарти на виконання робіт повинні точно відображати ступінь досягнення цілі, а також якість здійснюваних операцій;

– підлеглим доцільно надавати всю необхідну для виконання завдань інформацію і делегувати достатні повноваження для коригування процесу реалізації рішень.

Успішне керівництво реалізацією рішень потребує не лише раціонального розподілу робіт між підлеглими, а й здатності налаштовувати їх на виконання завдань, сприяти ініціативності. Для цього рекомендують використовувати всі форми зовнішнього впливу на працівника, щоб він виконував завдання швидше за власними мотивами, ніж під впливом формальних інструкцій. Наприклад, Р. Лайкерт стверджує, що мотивація у сфері виконання конкретних управлінських рішень тим сильніша, чим вагомішою є участь у прийнятті рішень безпосередніх учасників виконання завдань.

Як уже зазначалося, відповідно розрізняють індивідуальні та групові рішення. Індивідуальним рішенням притаманний вищий рівень творчості; їх приймають швидше, оскільки вони не потребують узгоджень. Але вони частіше виявляються помилковими, більш ризикованими, що пов'язано зі складністю та непередбачуваністю зовнішнього середовища. Саме тому нині віддають перевагу груповим рішенням. У групи залучають фахівців у тих сферах, які стосуються проблеми, що виникла в організації.

Групова робота забезпечує різностороннє дослідження проблеми, підвищує мотивацію та відповідальність кожного, знижує процент помилок, забезпечує багатоваріантність розробок. Результати групової роботи зазвичай краще сприймаються працівниками, ніж індивідуальні рішення, оскільки відображають думку колективу.

Водночас групові рішення мають і недоліки – більші витрати часу через необхідність узгодження різних точок зору на проблему та відсутність чіткої відповідальності за прийняття остаточного рішення.

Управлінське рішення має комплексний характер. У правовому аспекті – це владний акт суб'єкта керування, в якому він виражає свою волю, реалізує надані йому владні повноваження і несе відповідальність за його наслідки. З іншого боку, управлінське рішення є актом соціальним, оскільки приймається людьми і стосується людей. Воно є і психологічним актом, тому що являє собою результат розумової діяльності людини, і її вольового зусилля. З інформаційної точки зору рішення є результатом опрацювання інформації, у процесі якого здійснюється вибір варіанта, найближчого до оптимального, тобто найкращого.

У практиці прийняття рішень часто виникає питання про доцільність застосування групового або індивідуального підходу до процедури прийняття рішень. Модель, спрямована на вирішення цього питання, розроблена Ріком Роскіним.

Модель Ріка Роскіна має форму дерева рішень, яке містить 4 змінних фактори:

– часовий фактор;

– ступінь довіри керівника до підлеглих;

– важливість прийняття правильного рішення;

– важливість отримати згоду підлеглих виконати рішення.

Коли критичним фактором є час, рішення повинно бути прийнято індивідуально у формі наказу. Керівник самостійно приймає рішення та повідомляє підлеглим про його зміст. Коли час не є критичним фактором, необхідно прийняти до уваги наступний фактор – ступінь довіри керівника до підлеглих:

– якщо він є достатньо високим, керівник може використати стиль “консультації”, тобто демонструвати зацікавленість у думках підлеглих щодо вирішення проблеми;

– якщо ступінь довіри є низьким, тоді необхідно брати до уваги відразу два наступні фактори: потрібної якості рішення і ступеня згоди підлеглих виконувати рішення. Механізм вибору стилю прийняття рішення у цьому випадку залежить від багатьох факторів.

Вплив типу проблеми на вибір стилю прийняття рішення може бути проілюстрований наступною таблицею:

| Тип проблеми | Стиль вирішення проблеми |

| Коли: | |

| Якість вирішення більш важлива, ніж наявність згоди його виконувати | 1. Наказ Рішення приймається начальником незалежно від інших з використанням інформації, яка у нього є |

| Згода виконувати рішення більш важлива, ніж його якість | 2. Консенсус Групове прийняття рішення з використанням інформації та ідей усіх членів групи |

| Якість та згода однаково важливі | 3. Консультації Рішення приймається начальником, який використовує думки підлеглих |

| Ні якість, ні згода не є критично важливими | “Штампування рішень”. Рішення приймається найбільш легким та швидким способом – за суттю штампується” |

Від стилю прийняття управлінських рішень значною мірою за-лежить ефективність їх виконання.

Крім зазначених стилів, які можна вважати формами прийняття рішень, вчені виділяють декілька інших різновидів стилів. Стилю «урівноваженого типу» притаманна вже сформована вихід¬на ідея, яка виникла в результаті попереднього аналізу умов і вимог завдання. Урівноваженість виявляється в тому, що гіпотези як такі та їх перевірка однаково приваблюють увагу керівників. Така так¬тика прийняття рішення є найпродуктивнішою.

«Імпульсивний» стиль прийняття управлінських рішень прита¬манний керівникам, у яких процес висунення гіпотези різко переважає над діями щодо її перевірки та уточнення. Такий керівник легко генерує ідеї, проте мало піклується про їх оцінку. Це призводить до того, що процес прийняття рішень відбувається спонтанно за відсутності етапу обґрунтування й перевірки. В практичній діяльності імпульсивність рішень може призвести до того, що керівник намагатиметься реалізувати рішення, які недостатньо обмірковані й обґрунтовані.

«Інертні рішення» є характерними для керівників, які прийма¬ють їх досить невпевнено й обережно. Після висунення вихідної гіпотези, її уточнення відбувається досить повільно. Оцінка її є за¬надто критичною, кожний крок такий керівник перевіряє неодно¬разово, що призводить до подовження процесу прийняття рішень.

«Ризиковані рішення» нагадують імпульсивні, проте відрізня¬ються від них певними особливостями індивідуальної тактики. Як¬що імпульсивні рішення минають етап обґрунтування гіпотези, то ризиковані його не обходять, але їх оцінка відбувається лише після того, як виявиться якась невідповідність. Кінець-кінцем хоча й із запізненням, елементи побудови гіпотези та результати її пе¬ревірки урівноважуються.

«Рішення обережного типу» характеризуються особливою ре¬тельністю оцінки гіпотези й критичністю. Такі рішення притаманні керівникам, які перш ніж дійти якогось висновку, роблять багато різноманітних підготовчих дій. Для даних рішень є притаманною упереджувальна оцінка. «Обережні» керівники більш чутливі до не¬гативних наслідків своїх дій, ніж до позитивних. їх лякають припу¬щені помилки. Тому їх тактична лінія – уникнути помилок.

Групове (колективне) рішення значною мірою дозволяє знизи¬ти степінь ризику, проте потребує більш складної процедури. Се¬ред колективних рішень особливо часто зустрічаються «непомітні рішення», коли хтось із учасників вносить певну пропозицію щодо обговорюваного питання й виникає дискусія. Чіткої позиції ніхто свідомо не виражає, а рішення виникає наче саме по собі.

У разі, якщо рішення приймає авторитетна особа («авторитет¬не рішення»), це може призвести до ефективних наслідків, коли ав¬торитет зумів до прийняття рішення уважно вислухати точки зору членів групи й використав таким чином їхню думку. Проте не¬обхідно відмітити, що члени групи в такому разі не сприймають прийняте рішення як власне.

«Рішення меншості» приймається тоді, коли, меншість, підтри¬муючи одне одного, проводить свою пропозицію. Ті у кого не було певної пропозиції відчувають, що рішення прийняте під тиском. Як відомо, мовчання зовсім не обов'язково є знаком згоди. Це можна по¬мітити одразу ж після прийняття рішення в процесі кулуарних бесід.

«Компромісні рішення» приймаються в тому разі, коли сторони не можуть домовитись щодо прийняття певного рішення. Тоді приймається рішення, яке власне ніхто й не пропонував. Прий¬мається таким чином, середнє рішення, яке не задовольняє ані ту, ані іншу сторони. Таке рішення легко порушити при виконанні.

«Рішення більшості» вважається демократичним і успішним. Воно часто виникає в процесі голосування. У тих, хто залишився в меншості, виникає відчуття, що вони не зуміли досить чітко вис¬ловити свою позицію. В цьому разі меншість очікує, коли змінить¬ся співвідношення сил, щоб зупинити здійснення прийнятого більшістю рішення.

«Рішення взаєморозуміння» виникає в результаті дискусій, а не голосування. Дискусія продовжується доти, поки кожний із учас¬ників не зможе хоча б частково схвалити висунуту пропозицію. При цьому всі відчувають, що вони вплинули на прийняття рішен¬ня. Таке рішення не потребує безпосередньої одностайності, проте, оскільки дискусія продовжувалася досить довго, кожний знає чому дійшли до такого рішення.

«Одностайне рішення» є досить рідкісним явищем. Повної одно¬стайності в принципі досягти неможливо, й тому його не потрібно ставити умовою прийняття рішення.

«Групові рішення» є поєднанням багатьох індивідуальних рішень і це підвищує їх ефективність.

Одним з найскладніших етапів раціональної технології прийняття рішень є пошук альтернативних варіантів. В управлінській практиці використовуються різноманітні методи творчого пошуку альтернативних варіантів, які умовно поділяють на три групи:

1) методи індивідуального творчого пошуку (аналогії, інверсії, ідеалізації);

2) методи колективного творчого пошуку (“мозковий штурм”, конференція ідей, метод колективного блокноту);

3) методи активізації творчого пошуку (метод контрольних запитань, метод фокальних об'єктів, метод морфологічного аналізу).

Метод аналогії передбачає використання схожого відомого рішення, «підказаного», наприклад, технічною, економічною або художньою літературою, яке виникло як результат спостереження за явищами природи тощо.

Метод інверсії – специфічний метод, що передбачає такі підходи до пошуку варіантів: перевернути звичайне рішення «догори ногами»; вивернути на виворот; поміняти місцями тощо.

Метод ідеалізації базується на пошуку альтернативи шляхом ініціювання уявлення про ідеальне вирішення проблеми, яке може наштовхнути на нові варіанти дій.

Порівняно з індивідуальними колективні методи є більш ефек-тивними.

Метод «мозкового штурму» зводиться до творчої співпраці певної групи спеціалістів заради вирішення проблеми шляхом, наприклад, проведення дискусії. Аби “мозковий штурм” не перетворився на звичайну нараду слід дотримуватись певних правил:

– не дозволяється критицизм і негативні коментарі щодо висловлю-вань учасників;

– ідеї та пропозиції, що висуваються, не засуджуються;

– заохочується вільне творче мислення;

– забезпечується висування якомога більшої кількості ідей;

– заохочується комбінування ідей, розвиток однієї ідеї на закладі інших тощо.

Метод “Конференція ідей”. Відрізняється від методу «мозкового штурму» тим, що допускає доброзичливу критику у формі реплік або коментарів. Вважається, що така критика може підвищити цінність ідей, що висуваються. Всі висунуті ідеї фіксуються в протоколі анонімно. Не рекомендується залучати до “конференції ідей” осіб, які скептично налаштовані щодо можливостей втрішення даної проблеми.

Метод “Колективного блокноту” поєднує індивідуальне незалежне висування ідей з колективною її оцінкою. При цьому кожний учасник групи отримує блокнот, у якому викладена сутність вирішуваної проблеми. Впродовж певного періоду часу (звичайно 2 тижні) кожний учасник групи записує до блокноту власні ідеї щодо вирішення даної проблеми. Потім блокноти збирає керівник групи для узагальнення та систематизації інформації. Реалізація методу завершується творчою дискусією всієї групи та обговоренням систематизованого матеріалу.

З метою активізації процесу творчого пошуку альтернативних варіантів використовується третя група методів.

Метод контрольних запитань. Його сутність полягає у стимулюванні пошуку ідей за допомогою універсальних запитань. На практиці часто використовується перелік універсальних запитань, складений Алексом Осборном:

– яке нове застосування об’єкту можна запропонувати?

– які модифікації об’єкту можливі, якщо його обертати, скручувати, змінювати функції, колір, форму тощо?

– що можна на об’єкті збільшити (зменшити): розміри, міцність, кількість елементів тощо?

– що можна на об’єкті замінити і т.д.?

Метод фокальних об’єктів полягає у перенесенні ознак випадково вибраних об’єктів на об’єкт, що удосконалюється. Внаслідок цього можливо отримати нові, оригінальні варіанти вирішення проблеми удосконалення даного об’єкта. Метод фокальних об’єктів реалізується у такій послідовності:

а) вибирається фокальний об’єкт та встановлюється мета його удосконалення;

б) навмання вибирається декілька випадкових об’єктів;

в) складаються списки ознак випадкових об’єктів;

г) ознаки випадкових об’єктів приєднуються до фокального об’єкту;

д) отримані сполучення розвиваються шляхом вільних асоціацій;

ж) отримані варіанти оцінюються та відбираються раціональні рішення.

Метод морфологічного аналізу грунтується на застосуванні комбінаторики, тобто на системному дослідженні всіх теоретично можливих варіантів, які випливають із закономірностей побудови (морфології) об'єкта, що аналізується. Синтез охоплює як відомі, так і нові, незвичайні варіанти. Шляхом комбінування варіантів можна отри¬мати рішення, декілька з яких може мати практичний інтерес.

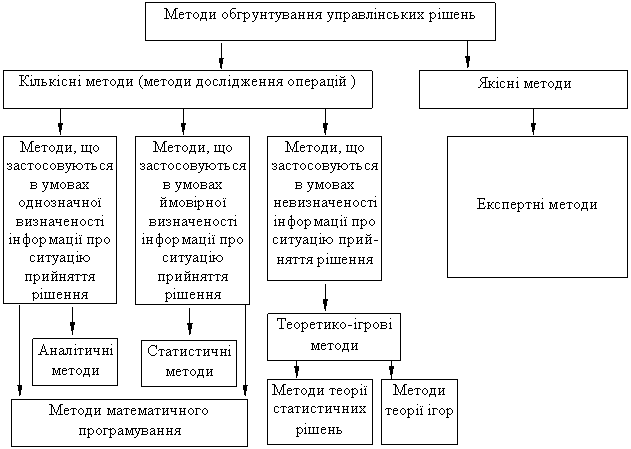

Методи обґрунтування управлінських рішень:

У сучасній літературі з теорії прийняття рішень існують різні підходи щодо класифікації методів обґрунтування управлінських рішень. Один з найпоширеніших способів класифікації представлено на такій схемі.

Малюнок. Класифікація методів обґрунтування управлінських рішень

Всі методи обґрунтування управлінських рішень поділяються на кількісні та якісні.

Кількісні методи (або методи дослідження операцій) застосовують, коли фактори, що впливають на вибір рішення, можна кількісно визначити та оцінити.

Якісні методи використовують тоді, коли фактори, що визначають прийняття рішення не можна кількісно охарактеризувати або вони взагалі не піддаються кількісному вимірюванню. До якісних методів належать в основному експертні методи.

Кількісні методи залежно від характеру інформації, яку має особа, яка приймає рішення, поділяються на:

1) методи, що застосовуються в умовах однозначної визначеності інформації про ситуацію прийняття рішення (аналітичні методи та частково методи математичного програмування);

2) методи, що застосовуються в умовах імовірностної визначеності інформації про ситуацію прийняття рішення (статистичні методи та частково методи математичного програмування);

3) методи, що застосовуються в умовах невизначеності інформації про ситуацію прийняття рішення (теоретико-ігрові методи, які залежно від того, що спричиняє невизначеність ситуації: об’єктивні обставини або свідомі дії противника, поділяються на методи теорії статистичних рішень та методи теорії ігор).

Дамо загальну характеристику кожної з наведених груп методів.

Аналітичні методи характеризуються тим, що встановлюють аналітичні (функціональні) залежності між умовами вирішення задачі (факторами) та її результатами (прийнятим рішенням). До аналітичних належить широка група методів економічного аналізу діяльності фірми (наприклад, побудова рівняння беззбитковості і знаходження точки беззбитковості).